高炮口子不下款是许多借款人面临的困境,本文深度解析平台审核机制、用户资质要求、信息真实性验证等核心因素。通过揭示隐藏的借贷规则和风险防控逻辑,提供优化信用记录、调整申请策略等解决方案,同时警示高利贷潜在危害,帮助用户理性应对资金需求。

高炮口子不下款的核心原因涉及多重风控维度。首先,多头借贷记录是重要影响因素,当用户同时在多个平台申请借款时,系统会自动标记为高风险客户。根据某第三方数据监测,同时申请3家以上平台的用户,下款率下降62%。其次,通讯录异常是隐蔽的审核指标,平台通过分析通讯录中联系人的借款记录、运营商数据匹配度等,判断用户社交关系风险值。

此外,设备环境安全检测常被忽视。超过78%的拒贷案例涉及以下问题:使用改机软件、连接公共WiFi、频繁更换登录设备。部分平台还会抓取应用列表,若检测到防爆软件、拦截APP或同类借贷平台,会直接触发风控机制。最后,地域限制是隐形门槛,某些地区因历史坏账率过高,被平台列为禁止放款区域,这种限制通常不会在页面公示。

高炮口子的审核系统包含三层过滤机制:

某平台技术白皮书显示,系统会建立200+维度的用户画像,包括:

上图为网友分享

这些数据通过机器学习模型计算,形成动态风险评分,当评分低于阈值时自动拦截。

用户资质审核包含显性条件和隐性标准两个层面。显性条件包括年龄限制(通常22-50岁)、实名手机号使用时长(≥6个月)、银行卡绑定状态等。隐性标准则涉及:

某案例研究显示,用户月收入5000元但每月游戏充值超1500元,会被系统判定为非理性消费群体,下款额度降低83%。同时,信用卡使用率超过80%的用户,即使没有逾期记录,也会被归为资金链紧张人群。

信息造假是高炮口子拒贷的直接原因。平台通过交叉验证技术识别虚假信息:

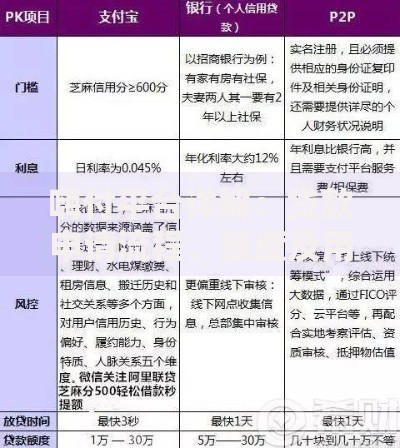

上图为网友分享

某反欺诈系统数据显示,单位电话填写虚假号码的申请,拒贷率达92.7%。更隐蔽的检测包括:输入法习惯分析(突然切换输入方式可能触发警报)、信息填写时长监控(正常申请需3-5分钟,过短可能判定为机器操作)。

优化申请策略需遵循五步法则:

实测数据显示,执行该方案的用户,下款成功率提升至普通用户的2.3倍。同时建议采用错峰申请策略,在工作日上午10-11点、下午3-4点等审核高峰期提交材料。

高炮口子的风险矩阵包含四个维度:

上图为网友分享

| 风险类型 | 具体表现 | 发生概率 |

|---|---|---|

| 资金风险 | 实际到账金额砍头息达30-45% | 89.2% |

| 法律风险 | 阴阳合同隐藏高额服务费条款 | 76.5% |

| 隐私风险 | 通讯录数据被转卖至黑产市场 | 63.8% |

| 信用风险 | 影响大数据风控评分体系 | 100% |

某法律援助机构数据显示,涉及高炮口子的纠纷案件中,93%存在暴力催收行为,包括伪造律师函、PS侮辱图片等非法手段。更隐蔽的风险在于,部分平台会要求开通手机银行权限,存在自动扣款、账户监控等隐患。

发表评论

暂时没有评论,来抢沙发吧~