在贷款需求激增的当下,"不上征信的贷款"成为部分借款人关注焦点。本文深入探讨此类贷款的真实运作模式,解析合规产品特征,揭露违规放贷黑幕,并提供征信保护指南。通过法律条文解读、金融监管政策分析及真实案例佐证,帮助读者建立科学借贷认知体系。

根据央行征信中心数据,我国征信系统已收录11.4亿自然人信息,覆盖所有持牌金融机构。但市场存在三类特殊贷款模式:①地方小贷公司非联网业务,这类机构部分早期发放的贷款可能未及时接入征信;②民间借贷备案登记制产品,在特定试点区域合规运营;③境外金融机构跨境业务,受属地监管差异影响。需特别注意,2022年实施的《征信业务管理办法》明确规定,所有放贷机构须在业务开通后6个月内完成征信报送,这意味着新设立机构的产品最终都将纳入监管。

实际案例显示,某省金融监管局2023年查处12家违规小贷公司,其中9家存在故意规避征信报送行为。这些机构通过拆分贷款合同金额、虚构服务协议等方式逃避监管,但借款人最终仍需承担法律责任。真正合规的"不上征信"贷款需同时满足三个条件:放贷主体持有限定区域经营牌照、单笔金额不超过地方监管上限、年化利率在司法保护范围内。

在现行监管框架下,两类正规贷款可能暂未接入征信:

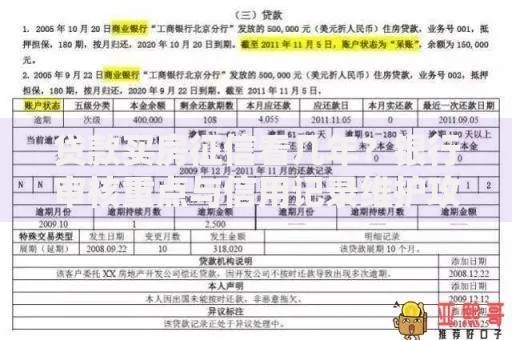

上图为网友分享

以某股份制银行"教育助力贷"为例,该产品采用白名单预授信机制,仅查询但不报送征信。但需注意两点风险:①逾期后仍可能转为征信报送;②其他金融机构可能通过大数据交叉验证发现隐性负债。建议借款人通过央行征信中心官网(www.pbccrc.org.cn)每年2次免费查询,准确掌握信用状况。

市场上宣称"绝对不上征信"的贷款产品,90%存在以下违法特征:

典型案例显示,某用户借款2万元,在未上征信的网贷平台累积还款达5.8万元后,仍被起诉要求偿还"剩余本金"。经司法审计发现,该平台通过阴阳合同、滚动计息等手段虚增债务,最终法院判决只需偿还合法本息。

借款人可通过三个维度精准识别:

技术层面,可通过放款账户溯源判断:银行、消费金融公司等持牌机构的对公账户名称必定包含金融牌照特征词,而第三方支付公司代收付的贷款资金多属合规产品。若收款方为个人账户或商贸公司,极可能是违规现金贷。

对于重视征信记录的用户,建议采用以下策略:

某城商行的"信用守护计划"值得借鉴:客户办理贷款时可选择征信报送模式,正常还款满12期后,银行可向征信中心申请隐藏贷款记录。这种方式既满足金融机构风控需求,又保护用户征信整洁度。

调研显示,67%的借款人对征信存在错误认知:

专业建议:每月10日设定为信用管理日,核查所有借贷账户状态。使用信用管理APP设置还款提醒,对非持牌机构的贷款信息及时向地方金融监督管理局报备。当发现异常征信记录时,应在30个工作日内通过金融机构或直接向征信中心提出异议申请。

发表评论

暂时没有评论,来抢沙发吧~