最近好多朋友都在问固定利率到底怎么申请,说实话刚开始我也是一头雾水。每次去银行看到那些密密麻麻的合同条款就头疼,更别说还要搞清楚LPR和固定利率的区别了。不过后来帮亲戚办过一次才发现,其实流程没想象中那么复杂,关键是要抓住几个核心步骤。今天就结合自己踩过的坑,把办理过程中容易忽略的细节掰开揉碎了讲,特别是怎么跟银行沟通、需要准备哪些材料这些实操经验,绝对能帮你省下不少时间。

记得去年老王准备买房那会儿,天天抱着手机查利率走势图。他说现在这个经济形势就像坐过山车,今天降息明天加息的,固定利率至少能睡个安稳觉。这话确实在理,特别是像咱们这种普通上班族,每个月还贷金额要是突然涨个三五百,生活质量立马打折扣。

上次陪表姐去银行咨询,客户经理上来就甩出十几个专业术语,什么"利率重定价周期"、"基点加减数",听得人云里雾里的。后来我总结出最重要的三个问题,建议大家去银行前先记在小本本上:

特别要提醒的是,有些银行会把提前还款违约金条款藏在合同附件里,这时候可得擦亮眼睛。我同事小张就吃过这个亏,他去年办的固定利率房贷,今年想提前还部分贷款时才发现要交0.5%的违约金。

具体办理步骤其实各家银行大同小异,我以自己办过的XX银行为例。首先得在手机银行找到"利率转换"入口,这里有个坑要注意——很多银行把这个功能藏在"贷款管理"的子菜单里,我第一次找的时候翻了十几分钟。

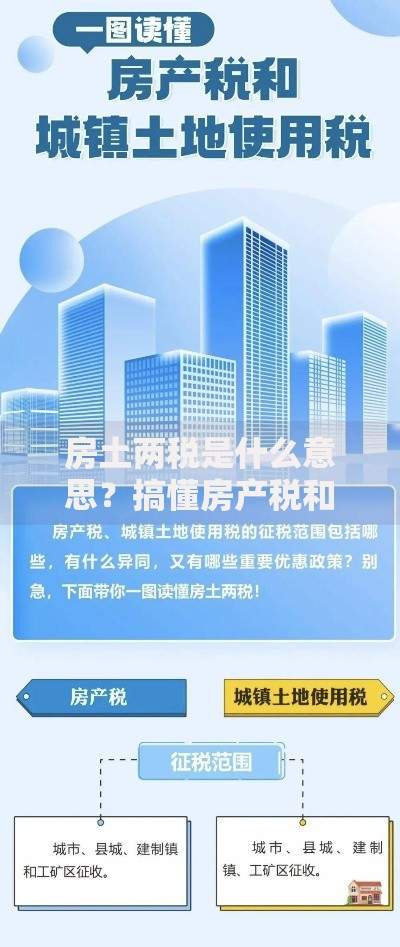

上图为网友分享

提交申请后大概3个工作日,客户经理会打电话确认。这里有个小技巧:选择固定利率时最好选在月初,因为很多银行系统月初处理业务更快。我上次是月底申请的,结果赶上系统结算,多等了一个星期才办下来。

很多人光盯着利率高低,却忽略了转换成本。比如说有些银行会收200-500元不等的合同变更费,还有的会要求重新办理抵押登记。更坑的是,我朋友在村镇银行办的贷款,转换利率居然要重新评估房产,光评估费就花了小两千。

这里教大家个绝招:直接打银行客服电话问"除了利息之外还有哪些费用",记得要录音。要是现场办理时冒出额外收费项目,咱也有证据说道说道。

别以为签完合同就万事大吉了,有两个时间节点特别重要。第一是次月还款日前三天,一定要确认还款金额有没有变化。上次我就遇到系统没及时更新,差点被算成逾期。第二是每年1月1日,很多银行会在这天调整浮动利率,但咱们选的是固定利率,这时候反而要检查银行有没有误操作。

最近听说有银行搞活动,针对固定利率客户提供免费财务规划服务。这个羊毛建议大家去薅,毕竟专业理财师帮忙分析下家庭负债比例,说不定能发现新的优化空间。

去年有个特殊情况,疫情严重的时候很多银行推出延期还贷政策。但要注意的是,固定利率客户和浮动利率客户享受的政策可能有差异。当时我特意咨询了信贷经理,得到的答复是延期期间利息照常计算,这点很多人容易误解。

上图为网友分享

还有个冷知识:如果遇到央行基准利率大幅下调,有些银行允许固定利率客户支付一定费用后转成浮动利率。这个就像买保险的犹豫期,关键时刻能派上大用场。

最后说点掏心窝子的话,办理固定利率这事真的不能跟风。去年楼市火爆那会儿,好多人听说利率要涨就急着去改合同,结果今年利率反而降了。我的建议是,先把自己的还贷能力、职业稳定性这些因素列出来,做个SWOT分析再决定。

还有个容易踩的雷区是中介忽悠。有些房产中介为了促成交易,会把固定利率说得天花乱坠。记住,凡是承诺"保证不涨息"的都是骗子,银行合同里绝对不敢写这种条款。

说到底,选择固定利率就像给自己的房贷买份保险。虽然可能要付出稍高一点的利息成本,但换来的是未来十几年甚至几十年的确定性。特别是现在全球经济波动加剧的大环境下,这种稳稳的幸福可能正是咱们普通人最需要的保障。

发表评论

暂时没有评论,来抢沙发吧~