44岁的女性朋友在申请住房公积金贷款时,最关心的可能就是自己能贷到多少钱。其实这个额度啊,还真不是随便就能算出来的,得看你的缴存基数、工作稳定性,还有当地的政策。比如说,有些地方会卡在退休年龄前几年,这就让不少中年朋友心里打鼓——我这年纪还能贷满吗?今天咱们就来唠唠这事儿,把计算方法和申请窍门都理清楚,说不定还能发现些你没想到的“加分项”呢!

说到44岁申请公积金贷款,很多姐妹第一反应就是“银行会不会嫌我年纪大?”其实啊,这个担心还真不是多余的。按照大多数城市的规定,住房公积金贷款最长年限法定退休年龄-当前年龄+5年。比如咱们女性正常退休年龄是55岁(特殊工种另算),那44岁的话理论上能贷16年对吧?但实际操作中有些银行会卡得更严。

不过别急着灰心!去年开始很多城市放宽了政策,像杭州、成都这些地方,只要公积金连续缴满5年,就算超过40岁也能按30年贷款期计算。这就意味着——同样是贷100万,月供能从6000多降到4800左右,压力瞬间小了不少呢!

说到具体能贷多少,咱们得搬出这个万能公式:可贷额度(月缴存额×12×贷款年限)+(公积金账户余额×放大系数)。不过这个放大系数啊,各地差别可大了去了——

比如在深圳,账户余额直接乘以14倍;而武汉这边最高只能乘10倍。我认识个武汉的刘姐,账户里有8万块公积金,按当地政策最多只能算80万额度,可要是在深圳就能冲到112万!这差距,够在郊区多买间厕所了。

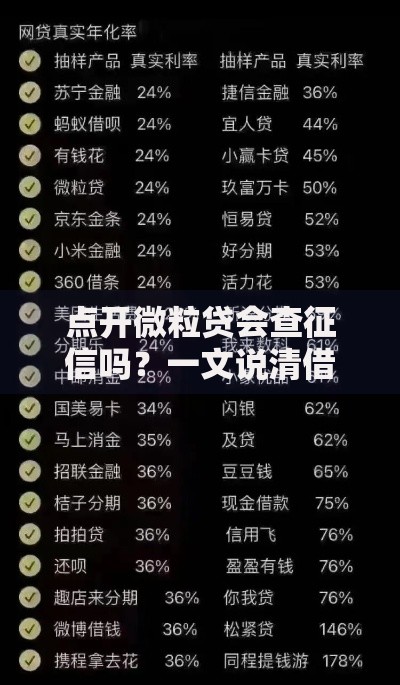

上图为网友分享

这时候可能有朋友要问了:“我每月缴的公积金不多怎么办?”别急,还有个补救办法——补充缴存。有些单位允许员工申请提高缴存比例,像王姐去年就把个人缴存比例从7%提到12%,半年时间账户余额就多攒了2万多块。

要说提高贷款额度的小窍门,我可是帮不少姐妹实操过。最管用的三招:

有个真实案例特别有意思——李姐去年44岁时想换房,原本公积金只能贷60万。后来她做了两件事:先是把独生子女父母的公积金支持政策用上,又参加了市里的“人才安居”计划,最后愣是多贷出来25万!所以说啊,多打听政策福利真的太重要了。

当然啦,咱们这个年纪办贷款也得留个心眼。上个月张姐就吃了亏——她没注意自己的信用卡有两次逾期记录,结果贷款审批被卡了半个月。这里给大家划几个重点:

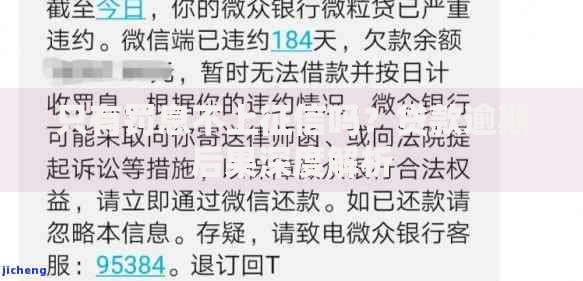

上图为网友分享

首先,征信报告提前查,最好在申请前3个月就保持完美记录。其次,收入证明别只打工资流水,把年终奖、兼职收入这些能证明还款能力的都带上。最后记得预留足够首付,现在很多城市二套房首付比例提到40%了。

说到首付,还有个冷知识:有些城市允许提取公积金账户余额当首付!不过这个政策就像六月的天气说变就变,最好在买房前三个月就开始关注本地住建局官网。

要是遇到离婚后买房、异地缴存这些复杂情况,处理起来确实头疼。比如陈姐去年从上海调回老家,她的公积金账户就有两个——这种情况要合并计算缴存年限,但很多银行系统可能自动识别不了,得主动提供转移证明。

还有更特殊的,像自由职业者怎么办公积金贷款?现在全国有21个城市开放了个人自愿缴存,不过门槛可不低。比如广州要求连续缴满2年,月缴存额不能低于最低工资标准的10%。

上图为网友分享

总之啊,44岁申请住房公积金贷款这事,既要懂政策又要会规划。建议姐妹们提前半年开始准备,把缴存基数、征信记录这些基础打好,再结合当地政策灵活调整方案。说不定啊,最后贷到的数额比预想的还要多呢!

发表评论

暂时没有评论,来抢沙发吧~