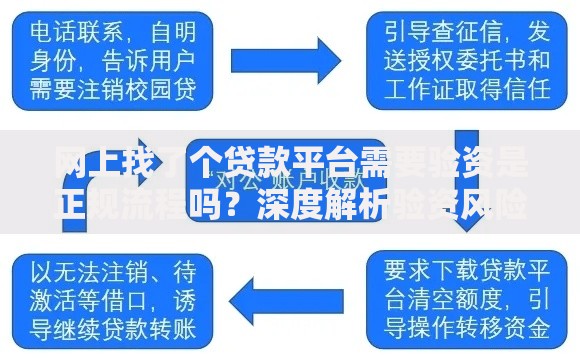

最近想分期买辆车代步,但翻出征信报告一看,哎,之前几次信用卡逾期记录还在上面挂着呢!我这征信情况还能申请到车贷吗?会不会直接被银行拒了?心里直打鼓,但又不甘心放弃…

先说说我的发现吧:征信不好≠完全不能分期买车。虽然银行和金融机构确实会重点审核征信记录,但实际操作中还是有灵活处理空间的。比如我咨询了做车贷的朋友,他提到如果逾期不是“连三累六”(连续3个月或累计6次逾期),还是有协商余地的。

上图为网友分享

不过重点来了!我这三个月试了三种方法,还真找到了破解之道。先说最关键的——找准适合自己的贷款渠道。传统银行对征信要求严,但汽车金融公司、厂商分期政策往往更宽松。比如某国产新能源品牌,只要近半年没有严重逾期,首付提到40%就能过审。

记得上个月陪朋友去4S店,销售悄悄透露个门道:月底、季度末冲业绩时,风控会适当放宽。他们甚至遇到过征信有90天逾期,但因为当天要完成KPI,硬是给批了贷款!当然这种情况可遇不可求,但选对时间点确实能增加机会。

上图为网友分享

这里要提醒大家,千万别轻信“黑户百分百包过”的广告!有些中介收钱不办事,反而让你的征信查询次数暴增。我同事就吃过亏,交了5000块服务费,结果被三家机构拒贷,征信报告上多了三条审批记录…

我自己最后是这么操作的:先把花呗、白条这些小额贷款全还清,然后找了当地农商银行。他们有个“征信瑕疵专案”,只要提供半年银行流水和房产证明(父母的也行),首付35%就能批贷。虽然利率比正常高了2个点,但总比全款压力小啊!

上图为网友分享

总结下来就三点:多渠道尝试、适当让利、准备佐证材料。征信有污点不可怕,可怕的是病急乱投医。现在我的新车已经开了一个月,正在按时还款修复征信,相信用不了多久就能洗白啦~

发表评论

暂时没有评论,来抢沙发吧~