随着互联网金融发展,贷款平台验资环节引发广泛关注。本文围绕“网上找了个贷款平台需要验资”的核心问题,深入探讨验资环节的合法性、操作规范及潜在风险,剖析账户冻结、资金转移等典型骗局模式,并提供7大实用验证技巧,帮助用户识别平台资质、保护财产安全。

正规金融机构的验资流程包含资质验证、信用评估、资金证明三大环节。具体表现为:首先通过央行征信系统查询借款人信用记录,其次验证收入证明、银行流水等经济能力文件,最后要求提供与贷款额度匹配的资产证明文件,如房产证、车辆登记证或定期存款单据。整个过程不涉及任何形式的资金转账,更不会要求借款人预先支付保证金。

异常验资流程常表现为:要求借款人向特定账户转入验证金、操作所谓的"资金对冲"或开通"验资通道"。某地公安机关披露的案例显示,诈骗分子会伪造银保监会文件,要求借款人转账贷款金额的20%作为"验资担保",并承诺放款时返还。实际上这些资金会通过多级账户洗钱转移,导致受害人难以追回损失。

根据《商业银行法》第四十条和《网络借贷信息中介机构业务活动管理暂行办法》第十七条规定,任何贷款机构不得要求借款人在放款前支付验资费、保证金、解冻金等名目费用。合法金融机构的资金验证应通过以下方式完成:

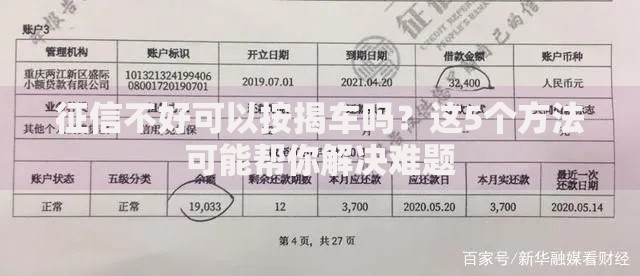

上图为网友分享

最高人民法院公布的司法解释明确指出,凡是以验资为名要求转账的均属违法行为。2023年金融监管总局通报的典型案例中,某平台以"验证还款能力"为由要求借款人转账5万元,最终被认定为诈骗犯罪。

常见的账户冻结骗局通常采用伪造文书+话术诱导组合实施。诈骗分子会制作虚假的"中国银行保险监督管理委员会"冻结通知书,声称因借款人操作失误导致放款账户被冻结,需要缴纳解冻金。2023年浙江警方破获的某网贷诈骗案中,犯罪团伙通过以下步骤实施诈骗:

该案件涉案金额达2300万元,受骗者转账后不仅未获得贷款,所谓的"解冻金"更是从5000元逐步提升至8万元。监管部门提醒,所有政府机构不会通过私人账户处理资金业务,遇到账户冻结通知应直接联系银行官方客服核实。

识别贷款验资诈骗需关注以下核心特征:

上图为网友分享

根据国家反诈中心数据,90%的网贷诈骗案件都具备上述3个以上特征。建议借款人通过"三查三问"验证平台资质:查ICP备案、查金融牌照、查企业征信;问放款流程、问资金路径、问合同细则。

发现被骗后需立即采取以下措施:

2023年上海某受害者及时采取上述措施,成功追回被转至二级账户的18万元。需特别注意黄金追款期是转账后的48小时,超过此时效资金可能已被转移至境外账户。同时应向中国互联网金融协会官网提交投诉,触发行业联合惩戒机制。

正规贷款机构的审核流程包含五重验证机制:

上图为网友分享

| 审核维度 | 银行标准 | 持牌消费金融 |

|---|---|---|

| 征信要求 | 近2年无连三累六 | 当前无逾期记录 |

| 收入验证 | 工资流水+完税证明 | 社保缴纳记录 |

| 负债比率 | 不超过月收入50% | 不超过月收入70% |

| 放款时效 | 3-5个工作日 | 最快2小时到账 |

| 费用明细 | 公示贷款年化利率 | 明确展示服务费 |

特别提醒,持牌金融机构都会在放款后收取合理费用,任何要求放款前支付费用的行为均属违规。借款人可通过银保监会官网"许可证信息查询"栏目验证机构资质,或拨打银行保险消费者投诉热线进行咨询。

发表评论

暂时没有评论,来抢沙发吧~