最近手头有点紧,想借点钱周转,但又怕影响征信记录。哎,网上搜了一圈,发现好多人在问“不上征信的贷款公司靠谱吗?”其实我也挺纠结的——既要解决燃眉之急,又担心掉进高利贷的坑里。这种平台到底藏着哪些门道?今天咱们就来唠唠这个事儿。

先说个真事儿吧。我朋友老张上个月急用钱,找了个号称“无视征信秒放款”的APP。结果呢?借了2万,到手1万5,两周后要还2万3!吓得他连夜问我:“这种不上征信的贷款公司,是不是都这么黑啊?”

不过要提醒大伙儿,现在市面上90%号称不上征信的平台,其实都在玩文字游戏。有些虽然不直接对接央行系统,但会接入第三方征信机构。上周我就碰到个案例:小王借了某平台的款,三个月后突然发现自己在百行征信有了不良记录!

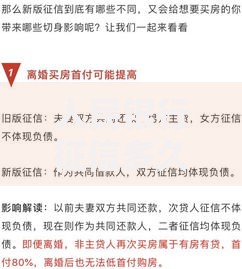

上图为网友分享

说到这儿,可能有人要问:“那怎么判断真假呢?”教大家个土办法——直接要合同看条款!要是合同里写着“逾期记录将上传至合法征信机构”,十有八九跑不了。千万别信客服嘴上说的“绝对不上征信”,那都是哄人的!

我表弟去年就踩过雷。他在某平台借了5千,结果每天接到20多个催收电话,连单位领导都被骚扰了。更气人的是,这些不上征信的贷款公司的合同里,往往把“服务费”“管理费”写得密密麻麻,最后算下来实际利息比银行高五六倍!

不过话说回来,这类平台也不是完全不能碰。关键得掌握三个原则:查清放贷资质、算准真实利率、保留所有凭证。上个月帮邻居李阿姨把关,就发现某平台的年化利率居然高达48%,这可比高利贷还狠!

上图为网友分享

最后给大伙提个醒:2023年银保监会刚发了新规,要求所有放贷机构必须在放款前明确告知征信上报情况。要是遇到支支吾吾不说清楚的,赶紧跑!记住,天上不会掉馅饼,那些“秒批秒过不上征信”的广告词,多半是钓你上钩的鱼饵。

说到底,借钱这事儿还是要量力而行。实在急需用钱的话,建议优先考虑正规渠道。要是真要用不上征信的贷款公司,记得提前做好这四步:查工商注册信息、比对实际到账金额、录音保存沟通记录、仔细核对每项费用。别嫌麻烦,这年头,保护好自己的钱袋子比啥都重要!

发表评论

暂时没有评论,来抢沙发吧~