随着互联网金融快速发展,2025网黑口子正成为新型网络借贷陷阱的代名词。本文深度解析网黑口子的运作模式、风险特征及应对策略,通过7大核心问题拆解,帮助用户掌握识别非法网贷平台的方法,了解遭遇暴力催收时的法律维权途径,并提供系统性风险防范方案。

网黑口子特指2025年出现的非法网络借贷平台,其运作呈现三大特征:首先是技术伪装性升级,通过伪造ICP备案、盗用金融牌照图片、模拟银行系统界面等方式营造正规假象。第二是资金链路复杂化,采用多级账户拆分、虚拟货币结算、境外服务器跳转等手法规避监管。实际案例显示,某平台利用12个空壳公司账户进行资金归集,单个借款合同涉及3个不同主体。

该模式的核心风险在于利率计算体系,表面展示日利率0.03%的合法区间,实则通过服务费、信息费、担保费等名目进行费用叠加。以借款1万元为例,除约定利息外,可能产生如下隐性收费:

非法平台通过费用结构设计实现实际年化利率300%-800%的暴利获取,其收费陷阱主要体现在三个层面:

从资金流向看,某被查平台数据显示,服务费收入占总营收的76.8%,远超法定利息收入。这些费用通过第三方支付公司、虚拟货币钱包、跨境电商平台等多渠道洗白,形成完整的黑色产业链。

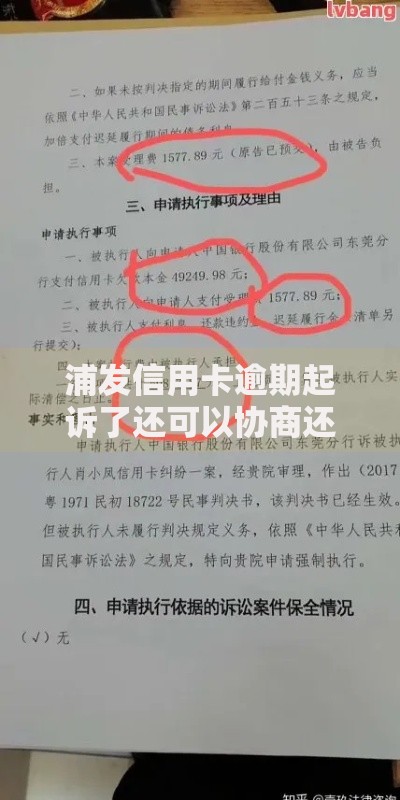

上图为网友分享

掌握四维验证法可有效识别非法平台:

某消费者保护组织2025年测试数据显示,通过上述方法可使识别准确率提升至92.7%。特别要注意平台提供的联系方式,正规金融机构必然公示实体办公地址和400客服电话,而非法平台多使用虚拟号码和网络通讯工具。

面对非法催收应建立三层防御体系:

2025年某地法院判决案例显示,借款人因遭受PS照片群发催收,最终获判赔偿金12万元。需特别注意,根据最新司法解释,非法催收导致的抑郁症等精神疾病可纳入赔偿范围。

非法合同主要存在三大法律缺陷:

专业律师建议,在签订电子合同时务必进行合同要素验证:检查电子签章是否经过CA认证、合同版本号是否与备案一致、关键条款是否采用特殊字体提示。某司法鉴定中心数据显示,32.5%的网黑口子合同存在条款篡改痕迹。

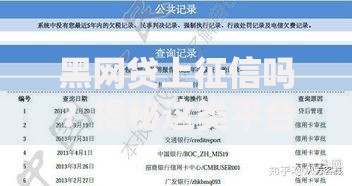

上图为网友分享

征信系统已建立非法网贷标识体系,重点查看三个维度:

2025年新版征信报告新增数据来源标识码,通过央行征信中心官网可查询放贷机构资质。若发现异常记录,应立即向征信中心提交异议申请,同时向当地银保监局举报违规放贷行为。

构建三位一体防护体系:

建议每季度进行个人信贷健康检测,重点核查:未结清贷款机构数量、综合年化利率水平、合同条款变更记录。银保监会数据显示,建立系统防护机制的用户遭遇网贷诈骗概率降低83.2%。

发表评论

暂时没有评论,来抢沙发吧~