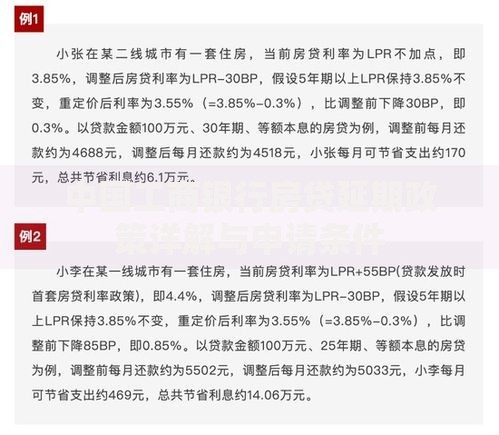

每次看到银行电子屏上跳动的汇率数字,你是不是也和我一样犯过迷糊?外汇汇率计算这事儿吧,说简单也简单,说复杂还真能让人挠头。其实啊,汇率计算没想象中那么难,咱们今天就来拆解这个看似复杂的问题。无论是准备出国旅游要换外币,还是想搞懂跨境电商的定价逻辑,甚至是关注外汇投资的朋友,掌握正确的外汇汇率计算方法都能帮你少走冤枉路。咱们不扯复杂的金融理论,就用大白话聊聊怎么把人民币换算成美元、日元这些常见货币,顺便扒一扒银行和兑换机构那些"藏起来"的小门道。

咱们先来点开胃小菜。外汇汇率说白了就是两种货币的兑换比例,好比说现在1美元能换7块人民币。不过这里头有个关键点容易搞混——直接标价法和间接标价法。举个栗子,咱们国内银行通常用直接标价法,也就是用人民币标出1单位外币的价格,比如USD/CNY7.00,意思就是1美元值7块人民币。

实际操作时要注意这三个要素:

比如看到EUR/USD1.08,就是说1欧元能换1.08美元。等等,这里有个细节需要注意:不同国家的标价习惯可能反过来,所以看到汇率报价时一定要确认清楚标价方式。

现在咱们进入实战环节。假设你下周要去日本旅游,手头有5000块人民币想换成日元。这时候打开手机银行,看到日元现钞卖出价是0.0492(即1日元0.0492人民币)。别急着按计算器,记住这个万能公式:到手外币人民币金额 ÷ 卖出价。套进数字就是5000÷0.0492≈101,626日元。

不过且慢!银行通常会收取手续费,这个坑可别踩。比如某大行的外汇买卖价差有1.2%,相当于你还没出发就先亏了60多块人民币。这时候就要货比三家,有些第三方兑换机构可能报价更划算。

上图为网友分享

跨境网购族注意啦,看到标价100美元的商品,别直接用百度查的汇率换算。因为商家用的可能是他们自己设定的汇率,再加上信用卡组织要收1.5%的货币转换费。我之前在海外网站买书就吃过这个亏,多花了二十多块呢。

说到外汇汇率计算方法的雷区,首当其冲的就是忽略时间差。汇率可是实时变动的,早上查的汇率和下午可能差出个奶茶钱。上个月帮朋友代购化妆品,就因为没注意实时汇率,结账时多付了80多块,心疼得我直嘬牙花子。

再给大家提个醒:

最近有个读者跟我吐槽,说他用某支付平台换汇时,页面上显示的"优惠汇率"其实暗含服务费,算下来比银行还贵。所以啊,别光看广告宣传,得自己动手算清楚。

你可能不知道,汇率波动有时候甚至跟大众心理有关。去年日元持续贬值期间,很多日本民众疯狂兑换美元,结果反而加剧了日元跌势。这就好比菜市场里突然有人说白菜要涨价,大家一窝蜂去抢购,结果真的把价格抬上去了。

再往深了说,各国央行的利率政策直接影响汇率走势。美联储加息时,国际资本就像闻到血腥味的鲨鱼,哗啦啦往美元资产里涌。这时候咱们要是想换美元,可能就得捏着鼻子接受更高的汇率。

有次我在机场兑换点看到个大叔,举着计算器跟工作人员理论:"你们这汇率比昨天跌了0.5,这不是坑人吗?"其实工作人员也挺委屈的,毕竟他们也是根据总行报价来操作的。所以啊,掌握实时汇率动态真的很重要。

碰到反向计算怎么办?比如你在美国帮朋友代购了个200美元的包包,朋友坚持要按回国那天的汇率还人民币。这时候得用买入价来计算,假设当天现钞买入价是6.95,那朋友应该还你200×6.951390元。

这里教大家个小窍门:在手机里存个汇率换算小程序,或者直接用支付宝的"汇率换算"功能。我试过在东京秋叶原逛街时,就是靠这个功能快速比价,发现某家免税店的支付宝汇率比刷VISA卡划算2%呢。

最后说个冷知识:有些国家实行双重汇率制,比如旅游换汇和商业换汇采用不同汇率。去年去阿根廷的时候就碰到这种情况,官方汇率和黑市汇率能差出一倍!所以出发前一定要做好功课。

说到底,外汇汇率计算方法的核心就是搞清楚买卖方向、算准时间节点、留神隐藏费用。下次再遇到汇率问题,希望你能胸有成竹地掏出手机,三下五除二算出最划算的方案。毕竟省下来的钱,够买两杯奶茶犒劳自己啦!

发表评论

暂时没有评论,来抢沙发吧~