如果发现自己误入违法贷款平台,千万别慌!这篇文章会手把手教你从识别黑平台特征开始,到收集证据、终止交易、合法维权等全流程应对策略。我们整理了5个关键步骤和3类防范技巧,帮你守住钱袋子,还会告诉你哪些渠道能有效举报违规平台。特别提醒:文末附赠查询正规机构的官方通道哦!

首先咱们得擦亮眼睛,记住这几个典型特征:比如没放款就让交保证金(这种十有八九是骗子),或者利率高得吓人(年化超过36%肯定有问题)。再比如说,有些平台压根查不到金融牌照,网站域名也乱七八糟的,这种就要特别警惕了。

这里教大家一个实用方法:登录中国银保监会官网查备案信息。如果输入公司名称查不到记录,或者经营范围里压根没放贷资质,那基本可以确定是非法平台。对了,突然收到陌生短信说有低息贷款,这种也要多留个心眼。

如果已经签了合同或者转了账,先深呼吸冷静下来。第一步马上停止所有资金往来,就算是对方威胁要起诉也别急着转钱。然后赶紧把聊天记录、转账凭证、合同截图都保存好,特别是那些写着"服务费""砍头息"的内容,这些都是关键证据。

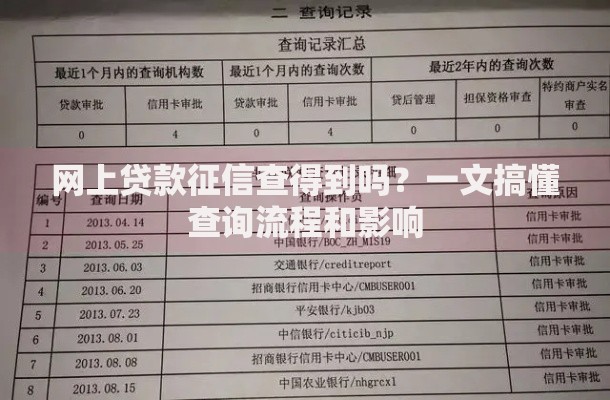

上图为网友分享

有个真实案例可以参考:去年小王在某平台借了2万,结果到账只有1.5万。后来他通过互联网金融举报平台提交证据,配合警方调查,不仅追回了损失,那个平台也被查封了。所以遇到类似情况,一定要及时保留证据!

这里给大家划重点:1.直接打12378银行保险消费者投诉热线;2.在中国互联网金融协会官网在线举报;3.带着证据去当地派出所报案。要注意的是,如果涉及暴力催收,记得同时向12321网络不良信息举报中心反映情况。

有个容易被忽略的细节:很多违法平台会伪造律师函。这时候别急着对号入座,先上国家企业信用信息公示系统查发函机构是否真实存在。要是发现公章造假,这反而能成为指控对方的重要证据。

平时申请贷款时,记住这三不原则:不点陌生链接、不信超低利率、不交前期费用。现在正规银行都有手机银行能直接申请,比如建行的"快贷"、招行的"闪电贷",利率透明还没中间商赚差价。

教大家个实用技巧:看到贷款广告先查工信部备案信息。正规平台的网站域名备案号通常显示在网页底部,点进去能直接跳转到官方查询页面。如果备案信息对不上,赶紧关掉页面走人!

上图为网友分享

如果钱已经到账了,先算清楚实际到账金额和合同金额的差距。根据最高法院规定,借款本金以实际到账金额为准。比如合同写借5万但只到账4万,那利息应该按4万本金计算,多出来的部分可以主张无效。

有个重要提醒:遇到暴力催收千万别私下解决!去年有个案例,小李被威胁要爆通讯录,他直接带着通话录音去银保监会投诉,结果不仅债务被认定无效,催收公司还被罚了50万。记住,法律才是咱们最硬的底气!

最后送大家一句话:天上不会掉馅饼,贷款还是要找持牌机构。如果实在拿不准,可以随时在中国人民银行征信中心查自己有没有被冒名贷款,保护信用记录同样重要哦!

发表评论

暂时没有评论,来抢沙发吧~