本文深度解析2025年4月具有高下款率的正规贷款渠道,从资质审核标准、利率合规范围到申请策略进行全面拆解,帮助用户精准筛选合法借贷平台,规避金融风险,同时提供提升贷款通过率的具体方法及最新行业政策解读。

根据2025年4月最新监管公示,持有《金融业务许可证》的银行及持牌消费金融机构为合规主体。工商银行"融e借"推出AI智能审批系统,对公积金连续缴纳24个月以上的用户实行绿色通道。招联消费金融则针对社保基数≥8000元的群体开放专属额度,日利率低至0.02%。

互联网平台方面,蚂蚁集团"借呗"升级信用评估模型,新增纳税记录、专利证书等20项评估维度。京东金融推出"金条PLUS"服务,对京东生态年消费超5万元的用户给予优先放款权。需特别注意,所有正规平台均会在借款合同首部明确展示放款机构名称及金融许可证编号。

安全性核查需完成三个核心步骤:首先验证平台备案信息,通过国家企业信用信息公示系统核对注册资本及经营范围;其次审查年化利率公示,依据2025年3月修订的《民间借贷规定》,综合费率不得超过LPR的4倍(当前为14.8%);最后检查隐私保护协议,合规平台必须单独列出数据使用范围及第三方共享清单。

重点警惕以下特征平台:①要求提前支付保证金/解冻金 ②APP未在主流应用商店上架 ③客服电话无法回拨验证 ④合同条款存在"服务费折算利息"等模糊表述。建议优先选择接入央行征信系统的机构,这类平台在放款前必定要求签署电子征信授权书。

上图为网友分享

2025年金融机构普遍采用三维授信模型,具体要求包括:

特殊群体附加要求:公务员及事业单位人员可凭工作证申请优质客户专享产品,利率下浮15%;个体工商户需提供近12个月电子税单,增值税申报收入作为主要评估依据。值得注意的是,2025年4月起多地试点信用修复机制,非恶意逾期用户完成信用教育课程后可申请特别授信通道。

提升审批通过率的关键在于数据画像优化:首先确保公积金/社保缴纳单位与工作证明一致,跨省缴纳需提供调转证明;其次控制征信查询频率,建议每月申贷不超过2次;同时绑定常用银行卡保持日均余额≥3000元,可显著提高资金流水评分。

材料准备方面,除基础证件外,建议补充:①个人所得税APP年度收入汇总 ②支付宝芝麻信用工作信息认证 ③个人名下的发明专利或软著证书。对于小微企业主,上传电子营业执照并开通对公账户银企直联,可获得最高50万元信用额度。

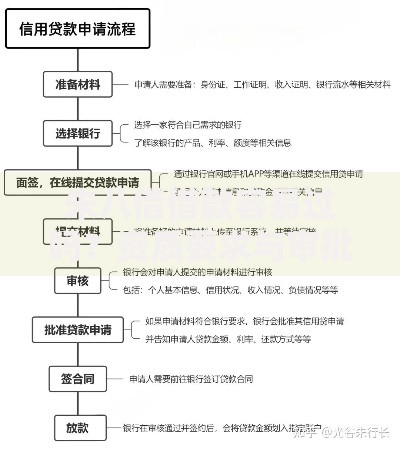

上图为网友分享

2025年监管要求所有金融机构必须提供拒贷原因查询服务,用户可通过平台"申请记录"页面获取具体代码。常见代码解析:

系统建议的重申时间间隔为:信用类产品至少间隔30天,抵押类产品可缩短至15天。若连续三次被拒,应前往人行征信中心打印详细报告,重点检查担保信息、对外投资等隐性负债项。2025年新规允许用户提交补充解释说明,经审核后可重新激活授信资格。

识别非法借贷的核心要点是利率换算验证:将平台标注的日利率、月费率统一折算为年化利率(APR),使用公式:年化利率=(总利息+服务费)/本金/借款天数×365×100%。若计算结果超过14.8%应立即终止交易。

资金到账环节需特别注意:正规平台放款前不会要求支付任何费用,到账金额必须与合同约定一致。如遇"银行卡号错误需交修改费"等话术,应立即通过金融消费者投诉热线举报。建议在转账环节开启银行的人脸识别验证功能,确保每笔资金流向可追溯。

上图为网友分享

2025年4月1日起实施的《个人信贷管理条例》带来三大变化:①建立全国统一的信贷产品公示平台,所有在售产品需备案基础费率及额度区间 ②推行冷静期制度,信用贷款超过10万元的可享3天无理由撤销权 ③强化联合惩戒机制,对提供虚假材料者实施3年信贷禁令。

区域性政策方面,长三角地区试点信用积分互认,杭州、南京等城市公积金数据实现跨省调用;粤港澳大湾区推出"科信贷",研发投入占比超5%的企业可获得基准利率下浮20%的优惠。建议借款人每月查看国家金融监督管理总局官网的"政策解读"专栏,及时获取最新合规指引。

发表评论

暂时没有评论,来抢沙发吧~