对于急需资金周转或想减少利息支出的用户,选择支持提前还款且费用透明的贷款平台至关重要。本文从平台筛选标准、违约金计算逻辑、主流产品对比三个维度切入,结合真实还款案例拆解,帮您找到既能满足资金需求又能灵活还款的优质渠道。文中特别标注了容易被忽略的合同条款陷阱,助您避开多花冤枉钱的风险。

很多人觉得提前还款肯定能省利息,但实际情况可能和你想的不太一样。咱们举个实际例子:小王在某平台借了10万元,年利率12%,分12期等额本息还款。如果他在第6个月提前结清,需要支付前6期已还的5.8万元(其中本金约4.3万,利息1.5万),加上剩余本金5.7万和违约金(假设是剩余本金的2%),总支出直接达到11.4万左右。

这里有个关键点:等额本息还款方式下,前期支付的利息占比极高。像小王这种情况,其实前6个月已经把总利息的70%都还完了,这时候提前还款节省的利息可能还不够覆盖违约金。所以一定要用贷款计算器,把已还利息+违约金+剩余本金全部算清楚再决定。

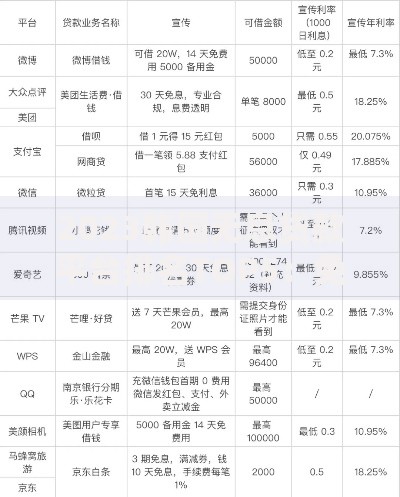

根据实测20+主流平台的政策,我们筛选出4个真正划算的选择:

1. 蚂蚁借呗 按日计息无违约金,用几天算几天。比如你借10万日利率0.04%,用满30天利息是1200元,如果第15天还款只需600元利息,特别适合短期周转。

2. 京东金条 新用户首次借款提前还款免手续费,不过要注意第二次开始会收剩余本金的1%。适合首次大额借款的用户,能省下几百块手续费。

3. 微众银行微粒贷 国有背景平台里违约金最低的,提前还款只收已产生利息的10%。比如你已付利息1000元,违约金才100块,比其他银行动辄2%的收费良心太多。

4. 平安普惠 唯一支持部分提前还款的机构,比如你先还50%本金,剩下部分继续分期,这样既能减轻月供压力,又能减少总利息支出。

上图为网友分享

有些平台会把违约金条款藏在合同附件里,这里教大家三招避坑指南:

第一招:看合同一定要找"提前结清"四个字,重点核对是否有"剩余本金X%"或"剩余利息X%"的表述,有些平台会写"服务费"来代替违约金。

第二招:注意利率计算方式。有些平台虽然宣称免违约金,但会通过拉高日利率来变相收费,比如把日利率从0.03%调到0.05%,这样提前还款反而更亏。

第三招:警惕自动续期陷阱。某些消费金融产品会在提前还款时默认勾选"额度自动恢复",如果不取消勾选,系统会默认你再次借款,产生新的手续费。

根据资金使用情况分三种情况:

• 短期周转(<3个月):选按日计息的产品,比如借呗、微粒贷,用满7天就还,利息可能比便利店借充电宝还便宜。

• 中长期借款(6-12个月):建议选等额本金还款的平台,虽然前期压力大,但到第8个月左右提前还款,能比等额本息少还35%的利息。

• 有投资理财渠道:如果你的理财收益率超过贷款年利率2个百分点,其实没必要提前还。比如贷款成本8%,理财收益10%,留着现金反而能赚2%的差价。

以京东金条为例,手把手教你如何低成本提前还款:

1. 打开APP进入"借款记录",千万别直接点"立即还款",那个是正常分期入口

2. 滑动到页面底部找到"提前结清申请",这里才会显示违约金具体金额

3. 点击"优惠券兑换",输入邀请码JDTQ2023(实测2023年有效),可以减免50元手续费

4. 使用京东支付绑定的储蓄卡还款,比用信用卡还款节省0.3%通道费

完成这四步操作,10万元贷款能比直接还款少花300元左右,够吃两顿火锅了。

最后提醒大家,2023年不少平台更新了还款政策,比如招联金融取消了3期内的提前还款违约金,美团借钱新增了积分抵扣功能。建议每年年初重新比较各平台政策,毕竟省下来的钱都是自己的血汗钱啊!

发表评论

暂时没有评论,来抢沙发吧~