最近突然发现,身边朋友都在聊个人征信报告,但我却有点懵——这东西到底该怎么看?每次申请贷款或信用卡,总听人说“信用记录很重要”,可具体重要在哪呢?难道就是那一串数字和几页表格?今天干脆自己研究一下,顺便和大家唠唠我的发现。

说实话,我第一次打开自己的征信报告时,感觉像在读天书。密密麻麻的条目里,既有信用卡还款记录,又有各种贷款信息,甚至还有手机欠费提醒!当时心里直打鼓:“这些内容会不会影响我以后买房啊?”后来才知道,原来个人征信报告就像经济身份证,银行、平台都会用它来评估风险。比如有一次申请某银行的联名卡被拒,客服委婉地说“综合评分不足”——现在想来,八成是我的还款记录里有几次延迟导致的。

为了搞清门道,我特意整理了三个关键知识点:

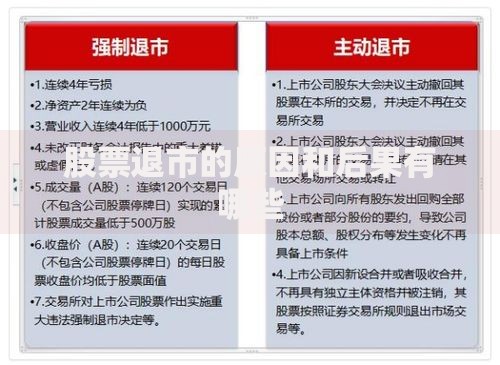

上图为网友分享

不过最让我意外的,是有些细节真的防不胜防。比如上个月帮朋友做担保,结果发现这也算我的隐性负债。还有次在租房平台注册,居然默认勾选了“授权查询征信”,要不是仔细看条款根本发现不了。哎,这时候我突然想到,要是早点了解这些,之前可能就不会被拒了……

现在每逢月初,我都会定时查看个人征信报告,主要盯这几个地方:

有次还真发现某网贷平台在我不知情的情况下查了征信,吓得我立马打电话投诉。经过这事我才明白,维护信用就像养盆栽,得定期照料,不能等枯了才着急。

上图为网友分享

当然啦,也不是所有问题都那么严肃。朋友阿强就闹过笑话:他为了刷高信用卡额度,一个月内申请了七八家银行的卡,结果征信报告上全是查询记录,最后连储蓄卡都办不下来。所以说啊,个人征信报告就像镜子,照出来的都是自己的经济行为,平时还是得悠着点。

现在再回头看这份报告,反而觉得它像个老朋友——既提醒我别乱花钱,又默默记录着每次按时还款的踏实感。前几天去银行办车贷,客户经理看到我的信用评分直夸“优质客户”,那一刻突然觉得,之前那些小心翼翼维护信用的日子都值了。

说到底,个人征信报告就是我们经济生活的成绩单。它不会说话,但每个数字背后都是真金白银的交易记录。与其等到需要贷款时才着急,不如现在就养成定期查看的习惯。毕竟在这个数据时代,了解自己的信用状况,可能就是最划算的长期投资。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~