刚接触理财的新手朋友啊,可能看到股票基金就头大,摸着钱包又总觉得钱不够用。其实理财这事儿,说白了就是「先理清自己的钱,再让钱慢慢长大」。今天咱们不聊复杂的金融公式,就说说普通人怎么从最简单的记账、存钱开始,一步步建立起自己的理财体系。比如你每天喝的奶茶钱,要是能省下一半,一年下来居然能多出好几千!不过别急,咱先得搞清楚自己的收支情况,再考虑投资那些事儿。下面这几个接地气的方法,保准让你看得懂、学得会,就算月薪5000也能玩转理财。

我见过太多人一上来就问"买什么基金好",结果连自己每个月花多少钱都不知道。这就好比打仗不带地图,纯粹瞎折腾。咱先得做两件事:①把手机里的记账APP用起来,②翻出最近三个月的银行流水。

我有个朋友就是这样,坚持记账三个月后,发现自己光外卖就花了3800块。后来改成带饭上班,半年硬是省出趟短途旅游的钱。所以说啊,理财第一步永远是先管住手,那些让你"买买买"的营销套路,咱得学会绕着走。

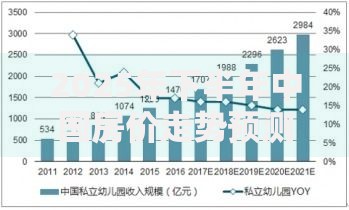

上图为网友分享

现在银行活期利息才0.3%,一万块放一年就30块钱利息,买杯咖啡都不够。但要是换成货币基金或者银行T+0理财,收益能翻10倍!这里教大家个"三账户法":

比如说月薪8000的朋友,可以这么分配:5000进日常账户,2000存梦想账户,剩下1000喂金鹅。别小看这点钱,用复利计算器算算,30年后可能就是笔巨款。对了,现在很多银行都有「智能存款」功能,设定好转账条件,工资到账自动分流,特别适合懒人。

说到投资啊,新手最容易踩两个坑:要么全扔余额宝,要么跟风炒股票。其实有个「100-年龄」法则挺实用的,比如25岁年轻人,可以把75%的钱投中高风险产品,剩下25%放稳健理财。具体操作上,建议分三步走:

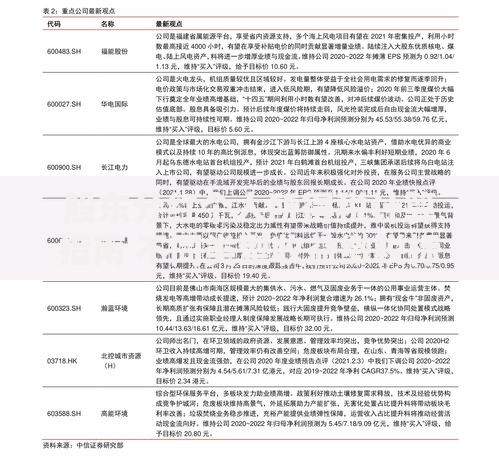

上图为网友分享

记得去年有个读者问我,把年终奖全买了网红基金,结果遇到市场波动亏了15%。这就是没做好风险承受能力测试的后果。咱们普通人理财,保值比增值更重要,千万别看着别人赚快钱就眼红。

很多人不知道,社保公积金也是理财的一部分。比如公积金账户年利率2.6%,比银行定期还高。再比如说补充医疗保险,每年花几百块,关键时刻能省好几万。还有啊,现在年轻人爱买的「消费型保险」,其实就是在为未来省钱。

我表弟就是个反面教材,月薪1万2却月光。后来帮他算了笔账:如果每月拿出500做基金定投,500存年金险,剩下的钱照样能过得挺滋润。结果三年过去,光是保险账户里的钱就够他换台新电脑了。所以说理财这事,本质上是对生活方式的规划。

上图为网友分享

最后啰嗦一句,理财不是比谁赚得多,而是比谁活得更从容。咱们普通人能做到「收入覆盖支出,资产产生被动收入」就已经赢了大多数人。记住,慢慢来反而比较快,今天的每一分积累,都在为未来的自由生活添砖加瓦。

发表评论

暂时没有评论,来抢沙发吧~