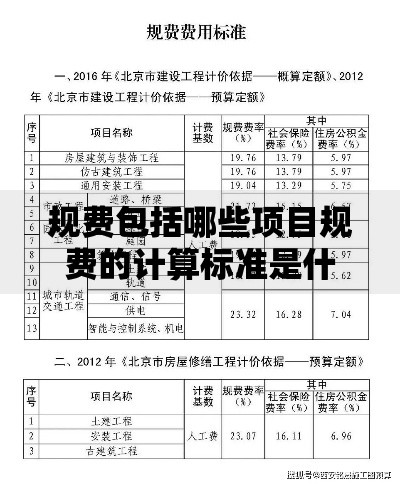

上图为网友分享

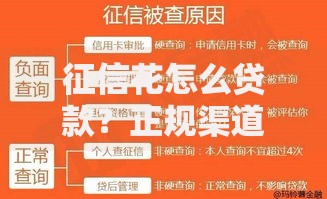

咱们普通人急用钱的时候,总会刷到 “不看征信就能贷” 的广告,心里难免打鼓:这些贷款到底有哪些?说不看征信,是真的一点都不查吗?今天就掰开揉碎了跟新手朋友聊聊这事儿,看完你就明白了。

先说说,不看征信的贷款到底有哪些?

其实市面上说 “不看征信” 的贷款,大多是指不看央行的个人征信报告,但不是完全没门槛。常见的有这么几种:

- 民间借贷:比如向亲戚朋友借钱,肯定不会查你征信,顶多问问你收入情况。要是向私人借贷机构借,可能也不看征信,但利息高低全看对方怎么定,风险得自己扛。

- 抵押贷款(非信用类):你有车、黄金、珠宝这些值钱东西,拿去抵押借钱,很多机构确实不看征信。毕竟有抵押物在,他们不怕你不还,比如用全款车抵押,当天就能拿到钱,额度一般是抵押物估值的 50%-70%。

- 部分小额贷款公司产品:有些小贷公司专门做 “征信不良” 用户的生意,不查央行征信,但会看你的大数据,比如有没有频繁逾期记录、近期贷款申请次数多不多。这类贷款额度通常不高,一般在 1 万 - 5 万,利息比银行高不少。

- 电商平台应急贷:像经常在某平台购物、有稳定消费记录的用户,平台可能会给个几千块的应急额度,号称不看征信,其实是看你在平台的消费信用,比如有没有拖欠过平台的分期款。

关键问题:真的不用查征信吗?

很多人看到 “不看征信” 就觉得没门槛,这其实是个误区。咱们得拆开来想:

- 不看央行征信,不代表不查其他信用数据。现在很多贷款平台会查 “百行征信” 或者第三方大数据,比如你有没有在其他平台逾期、是不是频繁借钱,这些都会影响审批。说白了,他们只是不用央行那份报告,不是对你的信用一无所知。

- 有些平台确实 “啥都不查”,但这种多半是高利贷或者套路贷。你想想,不看任何信用记录就敢借钱给你,他们靠什么赚钱?肯定是超高的利息,借 1 万可能一个月就要还 2000 利息,这种钱谁敢碰?

所以说,“不看征信” 更多是营销话术,真正完全不做任何审核的贷款,要么是人情借贷,要么就是陷阱。

这些风险,新手必须知道(含真实案例)

别觉得能借到钱就万事大吉,这类贷款的坑可不少,咱们结合一些情况说说:

- 利息高到违法,还不上可能吃官司。去年有个案例,小李借了 5 万块 “不看征信” 的贷款,合同写着月息 3 分,看着不高,其实年化利率 36%,已经踩了法律红线(法律只保护年化 24% 以内的利息)。后来他还不上,对方起诉到法院,法院只支持他还 24% 以内的利息,多的不用给,但小李还是因为逾期影响了生活。

- 滞纳金能滚成 “天文数字”。很多平台逾期一天,滞纳金就是本金的 5%,比如借 1 万逾期 10 天,滞纳金就 5000 块,加上原本的利息,没多久就变成 “还不清的债”。

- 逾期可能被列入 “黑名单”。别以为不看征信就不会留记录,要是对方起诉你,法院判决后你还不还钱,就会被列入失信被执行人名单,也就是咱们说的 “老赖黑名单”,到时候不能坐飞机、高铁,连孩子上学都可能受影响。

给新手的几句实在话

作为过来人,真心建议大家:能不碰 “不看征信” 的贷款就尽量不碰。要是实在没办法,记住这几点:

- 优先找正规渠道,比如有牌照的小贷公司、大平台的应急产品,至少利息和催收相对规范。

- 借钱前算清楚利息,用手机计算器把月息换算成年化利率,超过 36% 的直接拉黑。

- 签合同前把 “逾期怎么算滞纳金”“会不会上失信名单” 问清楚,写在合同里,别信口头承诺。

其实啊,征信不好可以慢慢养,比如按时还信用卡、结清旧账,过两年就会好转。但要是借了高风险的贷款,一旦陷进去,可能好几年都缓不过来,不值当。

暂时没有评论,来抢沙发吧~