上图为网友分享

刚接触同城贷款的朋友,是不是总担心碰到不靠谱的平台?怕一不小心就掉进利息陷阱,甚至影响个人信用?别着急,今天就来手把手教你怎么判断同城贷款靠不靠谱,新手小白也能一看就懂。

先查资质,正规性是第一道关

怎么判断一个同城贷款平台是不是正规的?最直接的就是看它有没有相关资质。正规的贷款平台,一定会在官网或者营业网点公示自己的营业执照、金融许可证等证件。比如小额贷款公司,就需要当地金融监管部门的批准才能营业。

有人可能会问,这些资质能造假吗?确实有可能,但你可以通过官方渠道核实。比如登录当地金融办的官网,输入平台名称查询是否有备案。我个人觉得,连资质都不敢公示的平台,基本可以直接 pass,毕竟正规平台不会藏着掖着。

算清利息和费用,别被 “低息” 迷惑

很多新手看到 “低息贷款” 就心动,可实际还款时才发现费用一堆。这时候该怎么算清楚呢?记住一个关键指标:年化利率。根据规定,贷款平台必须公示年化利率,这个利率包含了利息和各种手续费,能直观反映真实成本。

那年化利率多少才算合理?目前来说,司法保护的上限是一年期 LPR 的 4 倍(LPR 是贷款市场报价利率,会定期调整)。如果某个平台的年化利率明显超过这个数,就要警惕了,这可能就是高利贷。

另外,还要留意是否有隐性费用,比如砍头息 —— 贷款下来先扣掉一部分钱当手续费,实际到账金额比贷款额少。举个例子,贷 1 万元,到手只给 8000 元,却要按 1 万元还利息,这就是典型的砍头息,碰到这种直接别贷。

细看合同条款,这些坑要避开

签合同的时候,新手很容易忽略细节,可很多问题就藏在条款里。比如滞纳金,有些合同里写着 “逾期一天按借款金额的 1% 收滞纳金”,看起来不多,但如果借 1 万元,逾期一天就收 100 元,一个月就是 3000 元,这显然不合理。所以签合同前,一定要问清楚滞纳金的计算方式,过高的滞纳金绝对不能接受。

还有 “捆绑消费”,比如贷款必须购买某个保险,或者强制办理会员,这些其实都是变相增加成本的手段。遇到这种情况,不妨多问一句:“不买这些能贷款吗?” 如果对方说不行,那大概率是想赚额外的钱,还是换个平台吧。

催收方式藏猫腻,靠谱平台有底线

万一真的逾期了,平台会怎么催收?靠谱的平台会先通过电话、短信提醒还款,沟通时态度也比较平和。但有些不靠谱的平台,会采取暴力催收,比如骚扰你的家人朋友,甚至上门威胁。

这里可以给大家说个真实的司法判例:之前有个同城贷款平台,因为借款人逾期,就雇佣催收人员上门喷漆、骚扰邻居,最后被借款人起诉,平台不仅要赔偿损失,相关负责人还受到了法律制裁。所以碰到暴力催收,别害怕,保留证据及时报警,法律会保护你的。

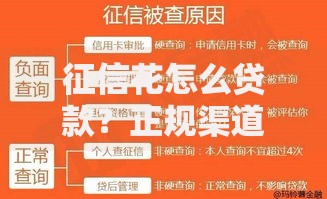

逾期影响大,别让自己进 “黑名单”

有人可能会问,不小心逾期了,会进黑名单吗?这里说的黑名单,通常指的是征信黑名单。正规的同城贷款平台,都会接入征信系统,逾期不还就会被上报,影响以后贷款、买房甚至找工作。

但也不是所有逾期都会上征信,比如逾期一两天,有些平台会有宽限期,及时还上就没事。可如果逾期超过 3 个月,且金额较大,平台可能会起诉你,法院判决后还不还,就会被列入失信被执行人名单,也就是大家说的 “老赖” 名单,到时候连高铁、飞机都不能坐,影响可太大了。

最后想跟大家说,判断同城贷款可靠与否,其实没那么复杂。多花点时间查资质、算利息、看合同,遇到含糊不清的地方多问几句,别被 “快速放款”“无门槛” 冲昏头脑。据我了解,去年有超过 60% 的同城贷款纠纷,都是因为借款人没核实平台资质就签约导致的。所以宁愿多等两天,也别随便找个平台就借钱,毕竟钱的事,小心点总没错。

暂时没有评论,来抢沙发吧~