上图为网友分享

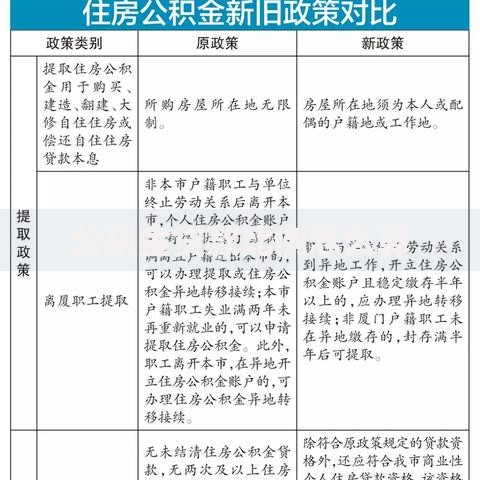

手里有 2 万公积金余额,到底能贷多少钱?是不是觉得各地政策不一样,越查越糊涂?别着急,今天咱们就把这事掰扯清楚,看完你就知道怎么算才靠谱。

一、2 万公积金贷款额度,谁说了算?3 个核心因素跑不了

想知道 2 万公积金能贷多少,得先明白额度是怎么来的。其实呀,主要看这 3 点,少了哪一个都算不准。

1. 余额倍数是基础大部分城市都会规定 “贷款额度 = 公积金余额 × 倍数”,这个倍数一般在 10-30 倍之间。比如说,你有 2 万余额,当地倍数是 20 倍,那基础额度就是 40 万。但注意哦,这只是 “基础”,还得看其他条件。

2. 地区政策是关键不同城市的 “脾气” 不一样,有的大方,有的谨慎。就像深圳,余额倍数能到 14-20 倍,2 万余额可能贷到 40 万;但有些三四线城市,倍数可能只有 10 倍,2 万最多贷 20 万。而且,很多城市还有最高限额,比如北京个人最高贷 120 万,就算你余额够多,也不能超过这个数。

3. 个人资质也沾边你以为光看余额就够了?不是的。缴存基数够不够、有没有断缴、信用记录好不好,这些都会影响最终额度。比如说,你月缴存额只有 500 块,就算余额有 2 万,银行可能也会觉得你还款能力弱,适当降点额度。

二、6 大热门城市对比:2 万公积金能贷的钱,差得可真不少

咱们直接上表格,看看同样 2 万公积金,在不同城市能贷多少(数据参考 2025 年最新政策,具体以当地为准):

| 城市 | 余额倍数范围 | 个人最高限额(万) | 2 万余额大致可贷额度(万) |

|---|

| 北京 | 10-20 倍 | 120 | 40(按 20 倍算,未超限额) |

| 上海 | 15-25 倍 | 120 | 50(按 25 倍算) |

| 广州 | 10-15 倍 | 60 | 30(按 15 倍算) |

| 深圳 | 14-20 倍 | 90 | 40(按 20 倍算) |

| 成都 | 10-20 倍 | 70 | 40(按 20 倍算) |

| 杭州 | 15-20 倍 | 100 | 40(按 20 倍算) |

是不是很明显?同样 2 万余额,上海能贷 50 万,广州却只有 30 万。所以呀,查额度前,先搞清楚自己所在城市的政策,别瞎对比。

有人可能会问:“我在重庆,表格里没提到,该怎么查?” 其实很简单,直接搜 “重庆住房公积金管理中心” 官网,首页一般都有 “贷款额度计算器”,输入余额就能出结果,比瞎猜靠谱多了。

三、3 步算出你的可贷额度,小白也能学会

怕麻烦不想查官网?没关系,小编教你 3 步,自己也算得明白。

第一步:确定当地 “余额倍数”。可以打 12329 公积金热线问,就说 “请问现在公积金贷款,余额和额度的倍数是多少?” 客服会告诉你准确数字。

第二步:算基础额度。用你的余额(2 万)× 倍数。比如倍数是 18,那 2 万 ×18=36 万,这就是基础额度。

第三步:看有没有超过 “最高限额”。如果当地个人最高贷 80 万,36 万没超,那就能贷 36 万;要是当地最高只贷 30 万,那最多只能贷 30 万。

这里有个小提醒:有些城市还会看 “缴存年限”,比如缴存满 3 年,倍数提高 2 倍。如果你缴存满 5 年,2 万余额可能多贷 4-5 万,这部分好处可别漏掉啦。

四、余额只有 2 万,想多贷点?3 个小技巧或许能帮你

但有些朋友想要更高额度,2 万余额不够怎么办?分享几个实用技巧,亲测有用。

- 别提前提取公积金。很多人装修、租房就把公积金取了,导致余额变少。其实呀,贷款前尽量别动余额,余额多了,额度自然就高了。

- 延长缴存时间。如果不急着买房,再缴半年到一年,余额涨到 2.5 万,按 20 倍算就能多贷 10 万,很划算。

- 试试组合贷款。如果公积金额度不够,剩下的部分可以用商业贷款补上,利息虽然比纯公积金高一点,但总比贷不到款强。

五、常见问题答疑:这些坑别踩

有人问:“我之前提取过公积金,现在余额 2 万,影响贷款吗?”—— 会的,大部分城市按当前余额算,提取后余额少,额度也会降。所以呀,贷款前 1-2 年最好别提取。

还有人说:“我在老家有 2 万公积金,想在工作的城市贷款,能用吗?”—— 现在全国大部分城市支持公积金异地贷款,具体要查两个城市的政策,比如老家和工作地是否互通,别想当然以为能直接用。

暂时没有评论,来抢沙发吧~