手头紧的时候,车子也能派上用场!这篇内容将为你盘点市面上靠谱的车主信用贷款平台,从银行、互联网金融到汽车金融公司,分析各家申请门槛、额度和利率特点。帮你避开高息陷阱,掌握车辆抵押和信用贷的区别,附带申请材料清单和提升过审率的实用技巧。

现在车主信用贷火得不行,我观察了下大概有这几个原因:首先审批速度往往比较快,毕竟车子作为抵押物,金融机构的风险降低了嘛;其次额度能达到车辆估值的70%-90%,比普通信用贷高出一大截;再说说利率,因为有实物抵押,年化利率普遍在8%-15%之间,比网贷划算不少;最关键的是车子还能照常开,不像房产抵押要扣押证件。

下面说的几个平台都是经过市场验证的,不过具体选哪家还得看你的实际情况:

1. 平安车主贷:适合征信良好的用户,最快2小时放款,但要求车龄不超过10年。有个朋友去年用2018年的卡罗拉贷到了12万,月息0.83%还算合理。

2. 微众银行车主贷:腾讯系背景,用微信就能申请。特别要夸他们的智能估值系统,上传行驶证照片就能自动评估,我的二手速腾居然估了9.2万,比二手车商报价还高。

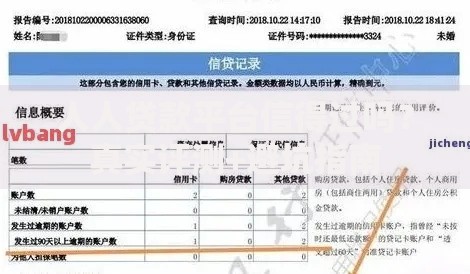

上图为网友分享

3. 易鑫车贷:专门做车贷的老牌平台,支持分期还款。不过要注意他们的GPS安装费,上次帮亲戚办理时收了800块,这个费用很多平台是不收的。

4. 地方城商行产品:像浙商银行的"车抵快贷"、江苏银行的"e车贷",利率经常搞活动。上个月看到宁波银行贴出年利率7.8%的海报,不过要本地车牌才能申请。

别急着填资料,这几个关键点先捋清楚:你的车是不是全款买的?如果是按揭车,很多平台是不接的;车辆保险还剩多久?有的要求至少还有半年有效期;最容易被忽视的是车辆登记证上的名字,必须和申请人一致,上次有个客户因为车子登记在老婆名下,白跑了三趟银行。

根据我帮客户操作的经验,做好这些准备能少走弯路:①提前查好征信报告,别出现"连三累六"的逾期记录;②整理好收入证明,自由职业者可以用支付宝/微信的流水截图;③车辆保养记录完整的记得带上,特别是三年内的维修单据,这对提高估值有帮助。

有客户吃过亏的案例给大家提个醒:某平台宣传"0抵押贷款",结果要收车辆备用钥匙;还有号称"不看征信"的民间机构,实际年利率超过36%;最夸张的是用车辆登记证做二次抵押的,搞不好车子会被直接拖走。记住凡是要求押车的都要警惕,正规平台现在基本都是装GPS追踪。

Q:贷款期间能卖车吗?

A:必须结清贷款解除抵押后才能过户,不过有些平台支持带押过户,具体要问清楚。

Q:还款逾期会怎样?

A:首先会产生罚息,超过30天可能启动拖车程序,最重要的是会影响征信记录。

Q:新能源车能贷吗?

A:特斯拉、比亚迪等主流品牌没问题,但冷门品牌可能估值偏低,建议多对比几家平台。

最后唠叨一句:别把额度用完,留20%空间应对突发状况。毕竟车贷是把双刃剑,用得好能周转资金,用不好可能陷入债务漩涡。建议收藏本文,申请前再回来核对下准备材料,祝你顺利拿到理想额度!

发表评论

暂时没有评论,来抢沙发吧~