哎,最近手头有点紧,想借点钱周转一下,可一想到自己征信报告上的那几条逾期记录,心里就直打鼓……这时候朋友突然跟我说:“试试不查征信的网贷啊!”我一边挠头一边想:“真有这种好事?不用查征信的贷款,到底靠不靠谱?”

说实话,最开始我也以为朋友在开玩笑。不过仔细研究后发现,市面上确实有“不查央行征信”的网贷平台,主要分这几种类型:

不过要注意!这些平台虽然不查征信,但可能会查百行征信、网贷大数据,我之前就吃过这个亏——以为不查征信随便申请,结果短时间内频繁申请反而被系统标记风险。

摸着石头过河的过程中,我总结了几条血泪经验:

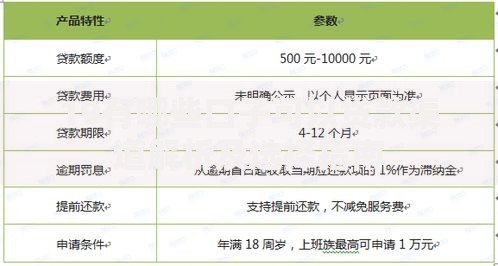

上图为网友分享

记得有次看到个广告写着“身份证秒过”,结果点进去要填十几项资料,还要授权通讯录——这种明显就是挂羊头卖狗肉嘛!

刚开始我也犯过傻,以为不查征信就能随便借。后来才知道:

有次差点被个平台骗了,对方说只要交888元保证金就能放款3万,幸亏当时多留了个心眼查了公司资质,才发现是刚注册三天的空壳公司!

上图为网友分享

经过多次实践,我摸索出几个实用技巧:

最近发现个小诀窍:完善平台要求的附加信息,比如绑定工资卡、上传社保记录这些,虽然麻烦点,但确实能提高通过率。有次我补传了支付宝的消费流水,额度居然从5000提到了1万!

最后说句掏心窝子的话:应急可以理解,但千万别养成依赖。有次看到个案例,有人同时借了7家不查征信的平台,结果利滚利欠了二十多万……所以啊,就算找到合适的渠道,也一定要做好还款计划,千万别让“救命钱”变成“要命债”!

上图为网友分享

说到底,用这些不查征信的网贷就像走夜路——看不清的时候就该打开手电筒。多查查平台背景,多比比利息费用,关键时刻真的能避开不少坑。希望大家都能理性借贷,找到真正适合自己的资金周转方案。

发表评论

暂时没有评论,来抢沙发吧~