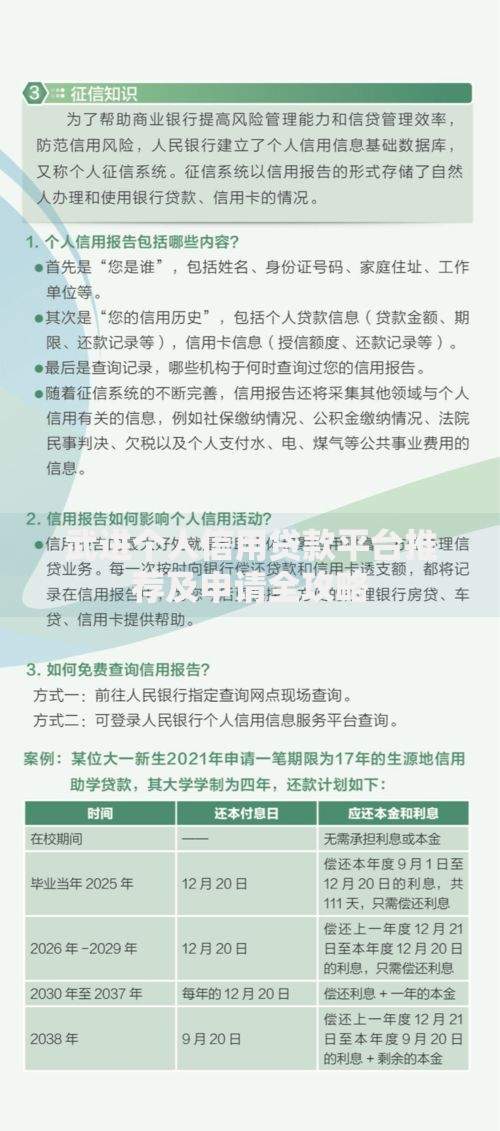

随着农村经济发展,越来越多的村民需要资金支持创业或应急。本文整理了村里常见的正规贷款平台,包括农村信用社、农业银行惠农产品、政府扶持项目及合规互联网金融平台,重点分析它们的申请条件、利率特点和操作流程,同时提醒警惕非法高利贷陷阱。文章将用大白话讲解如何选择靠谱渠道,帮你避开弯路,快速解决资金需求。

说到村里贷款,可能很多人第一反应是找亲戚借钱。不过现在时代不同了,正规机构早就把服务网点铺到了乡镇。这里给大家列几个常见选择:

1. 农村信用合作社——几乎每个乡镇都有网点,专门针对农户设计贷款产品,比如种植贷、养殖贷,年利率一般在5%-8%之间。

2. 中国农业银行惠农e贷——手机就能申请,最高能贷30万,适合有固定收入的村民,审批速度比线下快很多。

3. 邮政储蓄银行小额贷款——门槛较低,有些地方凭土地承包合同就能申请,不过额度普遍在10万以内。

4. 政府贴息贷款项目——像乡村振兴局推的产业扶持贷款,部分地区前两年利息全免,这个得去村委会咨询具体政策。

上图为网友分享

现在不少年轻人都在问:像借呗、京东金条这些能用在农村吗?其实只要手机有网络,确实可以操作。比如:

• 蚂蚁借呗:日息万3到万5,随借随还

• 京东金融:经常有免息券活动

• 度小满:有公积金或社保更容易通过

不过要注意!这些平台利息普遍比银行高,年化利率基本在10%-24%之间。而且千万别点短信里的小广告,那些声称"无抵押秒放款"的,十有八九是高利贷或者诈骗。

不管是去银行还是手机申请,这几样材料建议提前准备好:

上图为网友分享

1. 身份证+户口本(证明你是本村常住人口)

2. 土地承包合同或房产证明(抵押贷款需要)

3. 近半年的银行流水(手机银行可以导电子版)

4. 如果是养殖户,记得带防疫合格证

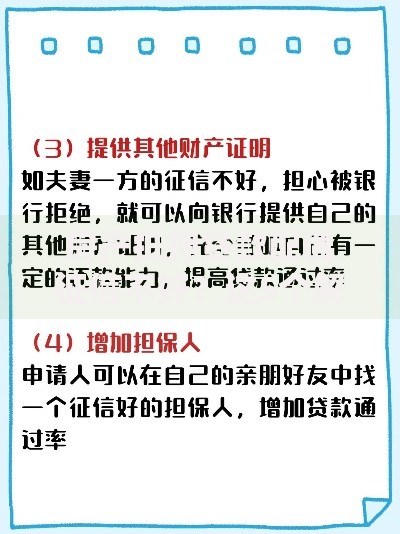

5. 个别银行会要担保人资料

这里有个小技巧:去信用社办贷款时,最好穿得整洁点。信贷员虽然不会明说,但第一印象确实会影响审批通过率,这是干这行的朋友私下告诉我的。

去年隔壁村老张就因为没注意这些栽了跟头:

• 砍头息套路:说好借5万,实际到手4万5,那5千直接当利息扣了

• 等额本息陷阱:每月还的钱里本金占比少,提前还款还要罚息

• 捆绑销售保险:不买保险就不给放款

要是遇到上述情况,直接打12378银保监会电话投诉。现在监管严得很,正规机构绝对不敢这么干。

上图为网友分享

根据我这些年观察,建议按这个优先级来选:

1. 先问政府扶持项目(利息最低)

2. 再试农信社/农行(额度大)

3. 考虑邮储/网商银行(手续简单)

4. 最后选大平台网贷(应急用)

有个真实案例:我们村养鸡场王叔,去年通过乡村振兴局贷到20万,三年期利率才3.85%,比普通商业贷款省了2万多利息。

最后提醒大家:千万别借高利贷!那些说"两分利"的,算成年利率就是24%,已经踩法律红线了。现在国家规定民间借贷利率不能超过LPR的4倍(目前是14.8%左右),超过的部分可以不还。希望这篇文章能帮到正在为资金发愁的乡亲们,有不清楚的欢迎留言讨论!

发表评论

暂时没有评论,来抢沙发吧~