网贷逾期是许多借款人面临的现实问题,本文从逾期原因、法律后果、协商技巧、信用修复等角度全面解析应对方案,提供可操作的解决路径,帮助用户合法合规化解债务危机,避免因处理不当导致征信受损或法律纠纷。

网贷逾期的核心原因包括收入中断、多头借贷、利率过高三大症结。根据央行2023年数据显示,34.7%的逾期案例源于借款人同时背负5家以上平台债务。当出现逾期苗头时,建议立即执行以下操作:

协商还款需掌握三阶沟通策略:首次逾期时主动联系客服申请3天宽限期;逾期7天后可协商分期方案;超过30天可主张减免利息。实操案例显示,持牌金融机构协商成功率可达68%,但需注意:

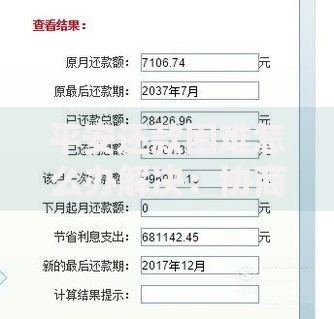

上图为网友分享

根据《民法典》第680条,网贷逾期属于民事纠纷范畴,借款人不会因此承担刑事责任。但以下三种情况可能面临法律风险:

真实数据显示,仅3.2%的网贷诉讼案件最终进入强制执行阶段,借款人可通过申请管辖权异议、主张利率违法等方式积极应诉。

遭遇暴力催收时,务必执行三要三不要原则:要录音取证、要核实身份、要主张权利;不要失联、不要承诺、不要私下转账。关键应对步骤包括:

上图为网友分享

信用修复分为三个阶段:结清欠款后6个月可申请非恶意逾期证明;连续24个月正常还款可覆盖历史记录;5年后征信系统自动清除逾期数据。加速修复的三大技巧:

需特别注意,市面所谓"征信修复"机构多为骗局,正规修复必须通过金融机构官方渠道办理。

发表评论

暂时没有评论,来抢沙发吧~