面对市场上众多贷款平台,如何选择利息低且安全的借款渠道成为用户核心关切。本文深度解析银行、持牌消费金融公司及头部互联网平台的利率水平、资质审核机制和用户保障体系,通过对比年化利率区间、隐形费用陷阱和用户真实案例,揭露合规平台筛选标准,并提供7大避坑指南,助您实现资金需求与风险控制的双重平衡。

判定贷款平台的核心标准需同时考量利率合规性和机构合法性。根据央行规定,正规金融机构年化利率不得超过24%,且必须在贷款页面明确展示综合年化利率(APR)。安全平台需具备银保监会颁发的金融牌照,在官方网站公示《营业执照》《金融许可证》等资质文件。例如招联金融、马上消费等持牌机构,其利率区间普遍控制在7.2%-23.4%,且不存在服务费、管理费等附加成本。

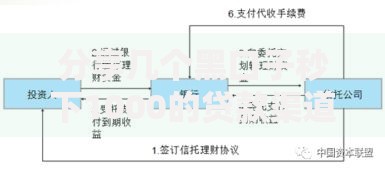

上图为网友分享

商业银行贷款通常具有最低利率优势,四大行信用贷产品年利率最低可达3.45%,但存在较高准入门槛,需提供社保公积金缴纳记录或房产证明。相比之下,持牌消费金融公司审批更为灵活,如中银消费金融「新易贷」最低年利率7.2%,审批通过率高出银行体系35%。安全性方面,两类机构均受银保监会直接监管,资金流向透明,合同条款明确标注提前还款规则和违约责任。

需重点防范日利率误导宣传和服务费拆分套路。根据监管要求,所有贷款产品必须使用年化利率(APR)进行标注。以某平台宣传的"日息0.02%"为例,实际年利率达7.3%,虽属合规范围但存在表达误导。建议通过三查三比法验证平台可靠性:

需建立三重防御体系:首先核对机构是否列入银保监会金融机构名录,其次使用央行提供的贷款计算器验证实际利率,最后通过裁判文书网查询平台涉诉记录。特别注意防范"AB合同"骗局,即电子合同显示利率合规,但纸质合同追加服务条款。建议全程录屏存证,并确认电子签章具备《电子认证服务许可证》。

上图为网友分享

以小微企业主借款案例解析最优选择策略:某餐饮店主需30万应急资金,对比发现某城商行「经营快贷」年利率4.35%但需抵押物,而微众银行「微业贷」纯信用贷款年利率12.6%但审批时效仅2小时。通过计算资金使用成本发现,若周转期≤3个月选择后者更优,长期使用则前者节省1.2万元利息。该案例验证需求场景匹配度比单纯追求低息更重要。

发表评论

暂时没有评论,来抢沙发吧~