面对平安贷款还款压力,借款人可通过官方协商渠道、债务重组、利息减免等多种方式缓解困境。本文系统梳理5大解决方案,包含协商流程详解、材料准备清单、利息计算规则等核心要点,帮助借款人制定科学还款策略,避免征信受损。

协商渠道选择:优先拨打平安银行官方客服热线(转3),说明经济困难情况后申请延期还款或分期重组。需准备收入证明、失业登记证、医疗诊断书等佐证材料,电子版材料可通过「平安口袋银行」APP上传。

协商策略要点:①主动沟通表明还款意愿 ②说明具体困难原因 ③提出明确调整需求。例如:「因突发疾病治疗导致收入中断,申请将月供5000元调整为3000元,延长12期还款」等量化方案。

调整方式对比:

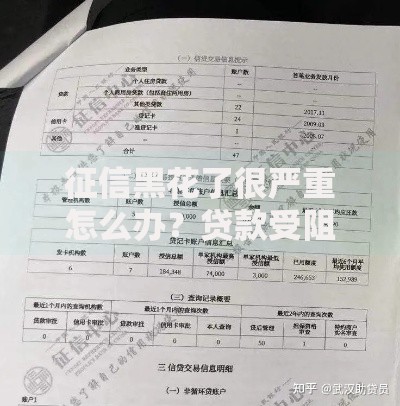

上图为网友分享

申请需签署《还款计划变更协议》,特别注意变更次数限制,平安银行规定12个月内最多调整2次还款计划。建议通过「现金价值测算工具」预估不同方案的总成本差异。

借款人可依据《商业银行信用卡业务监督管理办法》第70条申请利息减免:

以本金10万元、年利率18%为例,成功协商可将总利息从3.6万降至2.2万。需注意减免申请需在逾期90天内提出,超期将影响协商成功率。

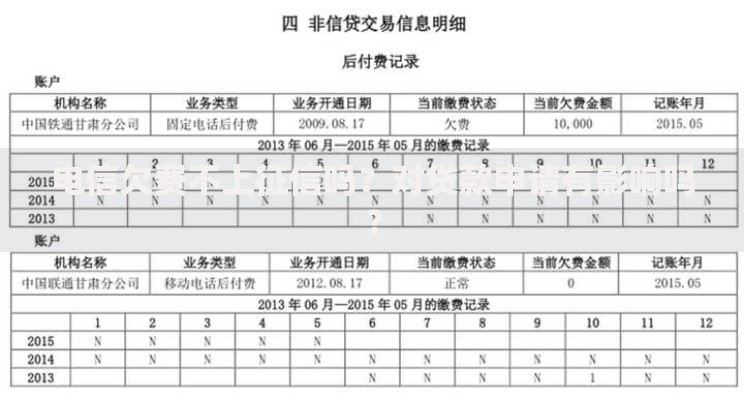

上图为网友分享

建立三级预警机制:

| 预警阶段 | 应对措施 |

|---|---|

| 还款日前7天 | 检查账户余额,设置自动转账 |

| 还款日前3天 | 申请临时调额或账单分期 |

| 宽限期最后1天 | 最低还款操作保征信 |

特别注意平安银行提供3天还款宽限期,但跨月宽限将产生完整账单周期利息。已逾期客户建议立即致电协商,避免产生90天以上严重逾期记录。

①建立应急储备金(建议覆盖3期月供)

②使用债务健康检测工具,控制负债收入比<50%

③设置双重还款提醒(短信+APP推送)

④优先偿还高利率债务

⑤定期查询征信报告(每年2次免费查询权益)

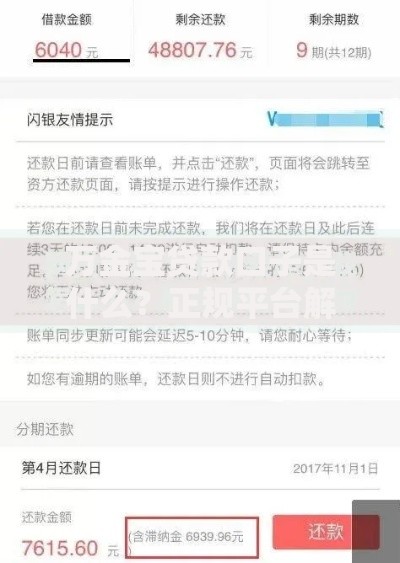

上图为网友分享

建议借款人每季度重新评估收支状况,当收入波动超过20%时及时调整还款方案。通过「平安普惠」公众号可获取智能债务规划服务,系统自动匹配最优还款策略。

发表评论

暂时没有评论,来抢沙发吧~