随着短期资金周转需求增加,30天小额贷款成为热门选择。本文深度解析小额贷款必下口子30天的核心逻辑,从资质要求、平台筛选、申请技巧到风险防范,提供系统性操作指南,帮助借款人高效匹配正规放款渠道,规避高息陷阱。

正规平台对借款人资质有明确要求:①信用记录需保持当前无逾期,近半年查询次数不超过8次;②收入证明需提供至少3个月银行流水,月均收入需覆盖月供2倍;③身份验证需完成人脸识别和银行卡四要素认证。

特殊情况下可补充辅助材料提升通过率:

平台筛选需重点核查三大核心资质:①地方金融监管部门备案信息公示;②资金存管银行合作协议;③电子签约系统CFCA认证。可通过国家企业信用信息公示系统验证营业执照经营范围是否包含"网络借贷信息中介"。

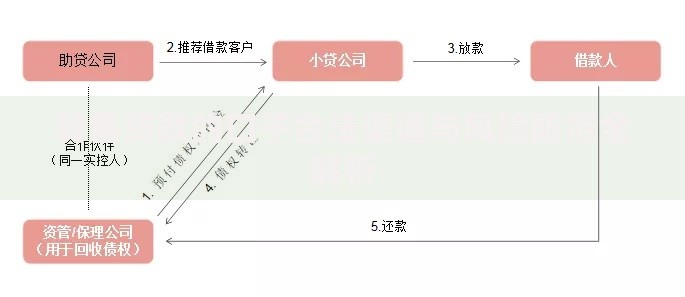

上图为网友分享

实测推荐三类安全渠道:

标准审批流程包含五步闭环:①预审额度测算(1分钟)→②资料完整性校验(3分钟)→③反欺诈系统筛查(5分钟)→④信用模型评分(2分钟)→⑤人工复核放款(10分钟)。全程最快可实现21分钟极速到账。

特殊环节注意事项:

系统自动拒贷后应采取四步挽救措施:①调取央行征信报告排查硬查询次数;②检查大数据评分是否低于600分基准线;③验证手机运营商账单是否存异常停机记录;④确认工作单位信息与社保缴纳是否一致。

上图为网友分享

二次申请优化技巧:

识别高利贷的关键指标:①综合年化利率超过24%;②收取砍头息或服务费;③强制搭售保险产品。合法平台必须在借款页面显著位置展示IRR年化利率计算方式。

维权途径详解:

发表评论

暂时没有评论,来抢沙发吧~