随着金融科技发展,小额贷款app成为应急资金周转的重要渠道。本文深度解析容易通过的小额贷款app审核机制,推荐5大低门槛平台,并揭秘提升贷款通过率的实用技巧。从资质要求到操作细节,帮助用户快速匹配适合的借款渠道,规避常见申请误区。

小额贷款app审核通过率高的本质在于差异化风控模型与传统金融机构形成互补。这些平台通过多维数据采集构建用户画像,包括但不限于:

某头部平台风控负责人透露,他们采用动态授信策略,对月均话费超过50元且设备使用时长超6个月的用户,通过率提升37%。但需注意,过度频繁申请会导致多头借贷记录触发系统预警。

根据2023年第三方监测数据显示,以下平台通过率高于行业均值:

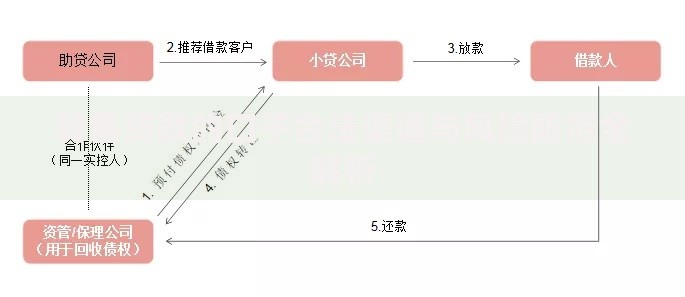

上图为网友分享

以美团生活费为例,其特有的场景化授信模型将餐饮消费数据纳入评估,对高频用户放宽收入证明要求。但需注意同一集团旗下产品存在额度共享机制。

提升贷款通过率需把握三个关键维度:

实测数据显示,完成人脸识别+银行卡四要素认证的用户,平均额度较基础认证用户高2.3倍。建议优先选择支持增量授信的平台,随着信用积累逐步提升借款限额。

问题1:征信空白是否影响审批?

部分平台采用替代性信用评估,如支付宝借呗对芝麻分650分以上用户放宽征信要求。但银行系产品通常需要至少6个月信用记录。

上图为网友分享

问题2:申请被拒后何时可再试?

建议间隔30天以上再申请,期间可完善学历信息、绑定信用卡账单。某平台数据显示,二次申请间隔超28天的用户通过率回升至41%。

辨别正规平台需核查三大要素:

特别注意防诈骗警示:正规平台不会在放款前收取工本费、保证金等费用。建议开通银行转账提醒功能,资金到账前勿确认还款计划。

发表评论

暂时没有评论,来抢沙发吧~