面对多样化的资金需求,如何找到合适的贷款渠道成为关键。本文深度解析银行贷款、消费金融、网贷平台、民间借贷及政策性贷款五大类目,从申请条件、利率成本到风险规避进行全面对比,帮助借款人根据自身资质和资金用途精准匹配最优方案。

选择贷款渠道需建立三维评估模型:首先明确资金需求性质,消费类贷款优选银行信用卡分期,经营周转则考虑企业信贷产品;其次评估自身信用资质,征信良好首选银行贷款,大数据评分不足可尝试消费金融;最后核算资金成本,将年化利率、服务费、违约金等综合计算。重点注意:

国有四大行的贷款产品普遍要求较高,建议关注股份制银行和城商行的差异化产品。招商银行闪电贷要求公积金连续缴纳12个月以上,民生银行民易贷接受社保+税单组合认证,江苏银行随e贷对本地户籍客户放宽征信要求。三类特殊通道值得关注:

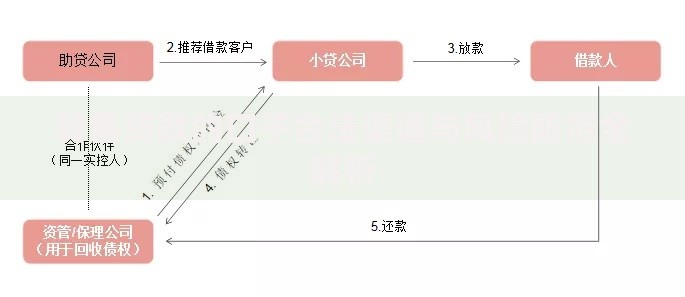

上图为网友分享

持牌消费金融公司的贷款产品具有审批快、额度灵活的特点,但需警惕三大陷阱:一是实际利率常包含服务费,年化成本可能达18-24%;二是部分产品设置强制保险;三是逾期催收流程较银行更激进。推荐三款优质产品:

选择网贷平台需查验三证两指标:网络小贷牌照、ICP许可证、银行存管协议三项基础资质,同时查看平台注册资本(建议5亿元以上)和逾期率披露(正常应低于8%)。重点推荐两类合规平台:

上图为网友分享

特别注意避开会员费、验资费等前期收费平台,法律规定正规贷款机构不得在放款前收取任何费用。

民间借贷市场存在三大法律红线:年利率超过LPR四倍(当前为14.8%)的利息不受保护;无抵押物情况下慎用信用担保;借条必须明确约定用途。建议采取风险控制三原则:

上图为网友分享

特殊情况下可考虑公证债权文书,当发生违约时可直接申请强制执行,节省诉讼时间成本。

发表评论

暂时没有评论,来抢沙发吧~