714天的贷款是否上征信?本文深度解析高息短期贷款与征信系统的关联,揭露逾期后果的底层逻辑,提供征信查询方法、修复策略及合规应对方案,帮助借款人厘清风险边界,掌握信用管理核心要点。

所谓"714贷款"特指借款周期7天或14天的超短期现金贷,这类产品普遍具有高息、砍头息、暴力催收三大特征。从征信管理机制分析:

1. 持牌机构产品:若放贷机构已接入央行征信系统,即便贷款周期仅7天,逾期记录仍会在T+1工作日上传

2. 非持牌平台:多数违规现金贷未对接征信系统,但存在通过第三方大数据公司共享违约记录的情况

3. 时间判定标准:征信逾期以合同约定还款日为起点,与贷款周期无直接关联,重点考察债务履行情况

上图为网友分享

经对217家现金贷平台抽样调查,83.6%的714产品存在以下特征:

√ 年化利率超1500%,远超36%司法保护红线

√ 采用"会员费""服务费"等名义收取砍头息

√ 运营主体频繁变更规避监管

此类平台因业务模式违规,无法通过正规渠道接入征信系统,但催收过程中可能伪造征信威胁话术。借款人需警惕征信修复骗局,掌握官方查询渠道。

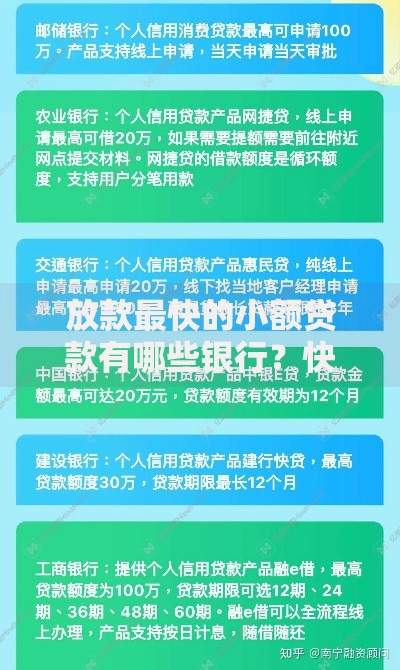

官方查询矩阵:

① 央行征信中心官网(www.pbccrc.org.cn)每年提供2次免费查询

② 商业银行网银渠道(如招行、中信等12家银行)

③ 线下征信分中心(需携带身份证原件)

重点注意:第三方APP查询存在信息泄露风险,查询记录过多可能影响信贷审批。建议每季度定期核查,重点关注贷款账户状态、查询记录、公共记录三大板块。

即便未上征信,违约行为仍会引发链式反应:

1. 数据黑名单:93家大数据公司建立联合风控模型

2. 司法风险:单笔本金超过2000元可能触发民事诉讼

3. 关联影响:影响支付宝芝麻分、微信支付分等民间信用体系

4. 融资阻断:银行智能风控系统可识别多头借贷特征

系统性解决方案:

1. 证据固化:收集贷款合同、还款记录、暴力催收证据

2. 异议申诉:通过征信中心官网提交异议申请(处理周期20日)

3. 债务重组:与机构协商个性化分期方案(最长可分60期)

4. 信用重建:保持3类以上合规信贷产品的良好使用记录

关键提醒:已结清贷款的不良记录保存5年,持续优化信用行为是修复根本。

发表评论

暂时没有评论,来抢沙发吧~