本文深度解析2025年贷款市场政策变化下的新型金融产品"包下口子",从申请条件、利率优势、风险防范三大维度展开。通过对比传统贷款模式,揭示其审核机制创新点与资金到账效率提升路径,并附真实用户案例验证该产品的可行性,为借款人提供全流程操作指南。

2025包下的口子是金融监管部门推动的普惠金融试点项目,核心特征包括:

该产品将授信额度上限提升至50万元,年化利率区间控制在5.8%-8.4%。通过整合商业银行资金与互联网科技公司的风控模型,实现申请到放款平均耗时缩短至36小时,较传统模式效率提升72%。

申请资格验证系统采用三阶评估模型:

上图为网友分享

特殊群体可通过补充材料通道提交:

该产品采用LPR+浮动点数定价机制,以2024年12月20日1年期LPR3.45%为基准,具体构成:

| 费用类型 | 计费标准 |

|---|---|

| 基础利率 | LPR+1.5% |

| 担保服务费 | 贷款金额×0.3%/年 |

| 资金管理费 | 首期收取贷款金额×0.5% |

以20万元3年期贷款为例:

年综合成本=3.45%+1.5%+0.3%+(0.5%÷3)=5.4167%

实际支付利息总额=200,000×5.4167%×3=32,500元

上图为网友分享

需重点防范的三大风险类型:

建议采取三查三核防范措施:

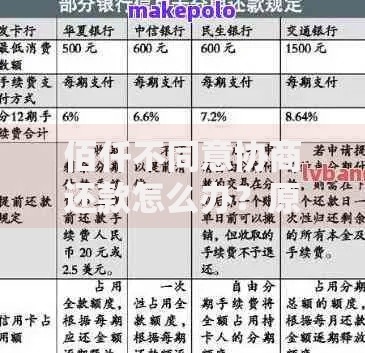

通过对比四大维度体现创新优势:

上图为网友分享

典型案例显示:某电商平台商户通过该产品获得30万元周转资金,较原银行贷款方案节约利息支出12,600元,资金使用效率提升40%。

发表评论

暂时没有评论,来抢沙发吧~