本文深度解析征信不良群体如何突破贷款困境,从征信修复技巧到金融机构审核机制,系统性拆解银行风控逻辑,提供包含异议申诉、资质提升、产品匹配的完整解决方案,帮助用户建立科学的信用管理策略,实现征信问题不影响贷款申请的终极目标。

目录导读

- 征信不良如何补救?4大修复方案详解

- 哪些贷款不查征信?合规产品全解析

- 修复后多久能申请贷款?时间周期指南

- 银行如何评估征信?风控维度揭秘

- 修复后怎么选产品?成功率提升策略

一、征信不良如何补救?4大修复方案详解

征信修复需要多维度并行操作,核心策略包括:

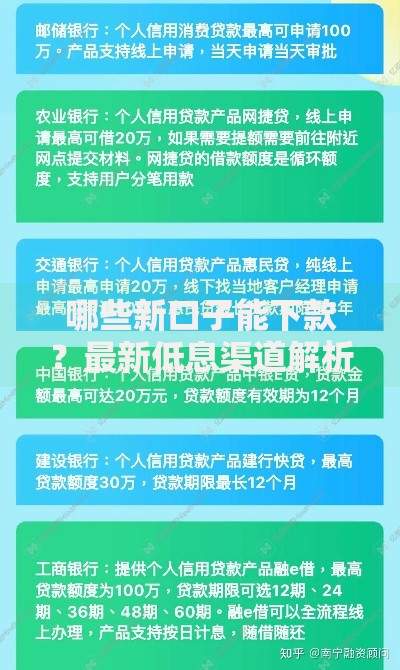

上图为网友分享

- 异议申诉机制:针对错误记录向央行征信中心提交《个人征信异议申请表》,提供佐证材料,15个工作日内完成核查

- 债务重组方案:与金融机构协商制定分期还款计划,重点处理连三累六的严重逾期

- 信用覆盖技术:通过正常使用信用卡并按时还款,用新的履约记录覆盖历史不良

- 特殊情形申诉:疫情管控、重大疾病等不可抗力因素导致逾期的,可申请特别标注

二、哪些贷款不查征信?合规产品全解析

部分金融机构提供非征信贷款渠道,但需注意辨别合法性:

- 公积金信用贷:依据缴存基数和时长授信,如北京银行的"金贷通"产品

- 保单质押贷款:利用有效保单现金价值申请,最高可贷现金价值80%

- 供应链金融:依托核心企业信用流转的应收账款融资

- 动产抵押贷:车辆、设备等动产抵押贷款,需办理正规抵押登记

三、修复后多久能申请贷款?时间周期指南

征信修复时效与违约类型直接相关:

- 非恶意逾期:提供工资流水等证明材料,最快1个月消除影响

- 信用卡年费纠纷:银行出具情况说明后3个月恢复

- 一般性逾期:结清后需保持2年良好记录,贷款审批重点关注最近24个月表现

- 呆账记录:处理完毕后需等待5年自动消除

四、银行如何评估征信?风控维度揭秘

金融机构采用多维度信用评估模型:

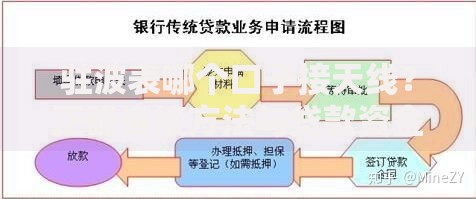

上图为网友分享

- 时间衰减算法:最近1年记录权重占60%,3年内占30%

- 负债平衡系数:信用卡使用率超过70%将扣减信用评分

- 查询频次监控:1个月内贷款审批查询超过3次触发预警

- 关联风险检测:为他人担保计入或有负债,按担保金额50%计算

五、修复后怎么选产品?成功率提升策略

优化贷款申请路径的三大法则:

- 梯度申请原则:优先申请地方商业银行,再尝试全国性股份制银行

- 产品适配策略:选择还款方式灵活的产品,如先息后本、随借随还

- 材料补充技巧:提供社保公积金、商业保险等辅助证明材料

- 担保增信方案:引入优质担保人或增加抵押物提升通过率

暂时没有评论,来抢沙发吧~