随着互联网金融发展,"不看征信的网贷"逐渐进入大众视野。这类贷款虽承诺快速放款,但暗藏高息陷阱、资质存疑、信息泄露等风险。本文深度解析不看征信网贷的合法性边界,揭露常见套路,并提供正规贷款渠道的辨别方法,帮助借款人规避资金安全风险。

根据《网络借贷信息中介机构业务活动管理暂行办法》规定,所有网贷机构必须接入央行征信系统。正规平台需通过用户授权查询征信报告评估信用风险,声称"完全不看征信"的网贷存在以下问题:

中国人民银行2023年专项检查数据显示,市场上78.6%的不看征信网贷产品存在利率违规,其中34.2%涉及暴力催收等违法行为。

借款人可通过四步验证法识别合规机构:

上图为网友分享

以微众银行"微粒贷"为例,其不仅需要用户主动授权征信查询,还会在放款前通过央行征信系统进行贷前审查,符合《征信业管理条例》的相关规定。

选择不看征信的网贷可能面临三重核心风险:

典型案例显示,某用户通过"零征信"平台借款2万元,实际到账1.4万元,但需按2.5万元本金偿还,年化利率高达428%,远超法定标准。

案例一:张某通过某"无视征信"平台借款3万元,合同约定月息1.5%,但实际扣除平台服务费、担保费后,综合年化利率达到56%。逾期后遭遇电话轰炸、P图威胁等暴力催收。

案例二:王某在正规持牌机构借款,虽然需要查询征信,但获得清晰还款计划,在遇到资金困难时通过官方协商成功办理展期,避免了信用受损。

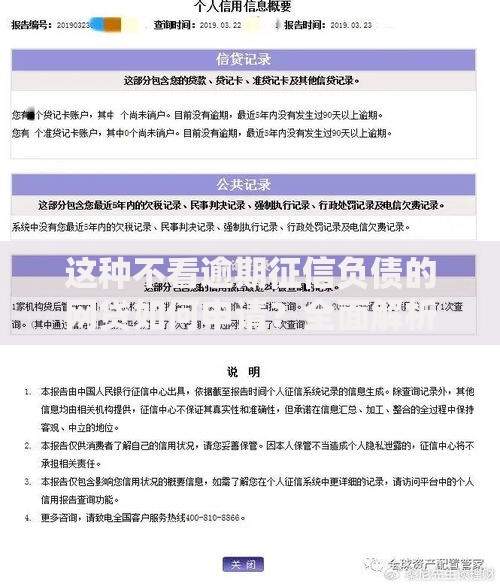

上图为网友分享

这两个案例对比证明:正规征信审查机制实质是保护借款人权益的重要屏障。

建议采取以下风险防范措施:

若已陷入非法网贷陷阱,应立即收集转账记录、通话录音、合同文本等证据,向当地金融监督管理局或公安机关报案,通过法律途径维护自身权益。

发表评论

暂时没有评论,来抢沙发吧~