近年来,一种不看逾期征信负债的网贷产品引发广泛关注。这类贷款是否真实存在?其申请条件、审核逻辑及潜在风险是什么?本文将深度剖析此类产品的运作模式,揭秘平台筛选用户的核心标准,并解析借款人需注意的合规性问题,为有资金需求但征信不佳的群体提供科学参考。

市场上确实存在部分不核查央行征信报告的网络借贷产品,但其运作模式与传统信贷有本质区别。这类平台主要通过以下方式实现风险控制:

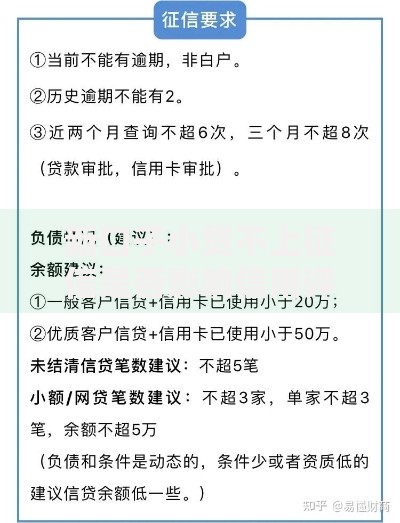

上图为网友分享

三类特定群体可优先考虑这类贷款:

需特别注意,未成年人、失信被执行人等七类禁止放贷对象仍无法通过任何渠道获得授信。

典型申请流程分为五步认证体系:

整个流程约需15-30分钟,部分平台采用异步审核机制,首次申请后72小时内逐步开放额度。

鉴别平台合规性需核查四项核心资质:

特别注意三个高危信号:要求预付费用、远程操控手机、收取征信修复费。

以典型产品为例:借款5000元分12期偿还,平台收取的费用包括:

| 费用类型 | 计算方式 | 金额范围 |

|---|---|---|

| 账户管理费 | 借款金额×1.5% | 75元/月 |

| 信息服务费 | 借款金额×2% | 100元/月 |

| 风险准备金 | 借款金额×0.5% | 25元/月 |

实际综合年化利率可能达到28%-34%,接近司法保护利率上限,借款人需仔细测算资金使用效益。

重点防范三类法律问题:

建议借款时全程录屏保存证据,遇到纠纷可向中国互联网金融协会在线投诉平台举证。

发表评论

暂时没有评论,来抢沙发吧~