对于征信记录不良或缺失的用户,“不看征信最可靠的借款”成为解决资金需求的关键选择。本文深度解析非征信贷款的核心逻辑,从平台筛选标准、风险防范到申请全流程,系统性拆解如何通过抵押担保、第三方授信等模式获取安全资金,并提供5类正规渠道实测对比及信用维护方案。

征信豁免贷款本质是通过风险对冲机制替代信用评估,主要包含三类模式:

1. 抵押担保型:以房产、车辆等资产作为还款保证,银行及持牌机构占比62%

2. 数据授信型:通过电商消费、社保缴纳等替代数据建模,头部平台通过率约35%

3. 第三方背书型:由担保公司或关联企业提供信用增信,常见于供应链金融场景

上图为网友分享

值得注意的是,完全脱离信用评估的贷款往往伴随高利率风险,正规平台年化利率应控制在24%以内,且必须具备地方金融监管部门颁发的小额贷款牌照或融资担保资质。

合规平台需满足三重验证标准:

① 资质查验:在全国互联网金融登记披露服务平台可查询备案信息

② 合同规范:明确标注服务费、利息计算方式及逾期处理条款

③ 资金存管:借款资金由银行或持牌支付机构进行划转

高危预警信号包括:要求提前支付保证金、使用个人账户收款、合同存在阴阳条款等。建议优先选择与商业银行合作的中介平台,如平安普惠、宜信普惠等持牌机构。

标准申请流程包含五步走:

1. 材料准备阶段:身份证件、收入证明(6个月银行流水)、资产凭证(房产证/车辆登记证)

2. 平台匹配阶段:根据抵押物类型或数据维度智能推荐产品,平均耗时15分钟

3. 风险评估阶段:通过央行征信替代方案(如百行征信)进行多头借贷核查

4. 签约放款阶段:电子合同需包含《个人消费贷款合同》《担保协议》等法律文件

5. 资金监管阶段:大额贷款需办理抵押登记,资金流向受银保监会实时监控

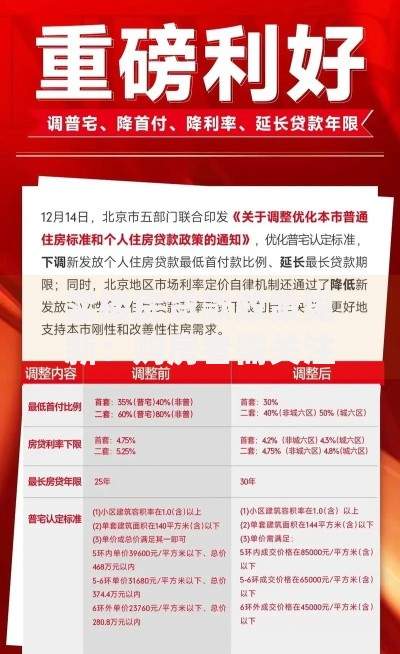

上图为网友分享

根据市场调研数据整理2023年主流平台特征:

| 平台类型 | 额度范围 | 审批时效 | 利率区间 |

|---|---|---|---|

| 持牌小贷公司 | 1-20万 | 2小时 | 18%-24% |

| 典当机构 | 5-500万 | 当日放款 | 0.3%-2%月息 |

| 消费金融公司 | 0.5-20万 | 实时审批 | 12%-23.9% |

| 融资担保平台 | 3-50万 | 1工作日 | 15%-22% |

| 供应链金融 | 10-1000万 | 3工作日 | 8%-15% |

建议10万元以下资金需求优先选择消费金融公司,大额融资推荐办理房产二次抵押贷款。

非征信贷款逾期仍会产生三重后果:

1. 抵押物处置风险:连续3期未还款将启动法拍程序

2. 数据共享风险:逾期记录上传至百行征信等民间征信系统

3. 法律追

发表评论

暂时没有评论,来抢沙发吧~