本文深度解析民生信用卡逾期三个月起诉的全流程,涵盖逾期后果、法律程序、协商技巧等核心内容。通过专业法律解读与实务案例,系统阐述持卡人可能面临的诉讼风险、财产保全措施及应对策略,并提供5种有效避免起诉的协商方案,帮助用户构建完整的债务处理知识体系。

当民生信用卡逾期超过90天,银行确实具备启动法律诉讼的权利。根据《商业银行信用卡业务监督管理办法》,银行需在逾期后履行完整的催收程序,包括但不限于:

实际起诉概率与欠款金额呈正相关,数据显示:5万元以下案件协商成功率高达78%,而10万元以上案件起诉率超过65%。需特别注意诉讼时效3年的计算规则,从最后一次有效还款日起算。

民生银行起诉流程严格遵循《民事诉讼法》规定:

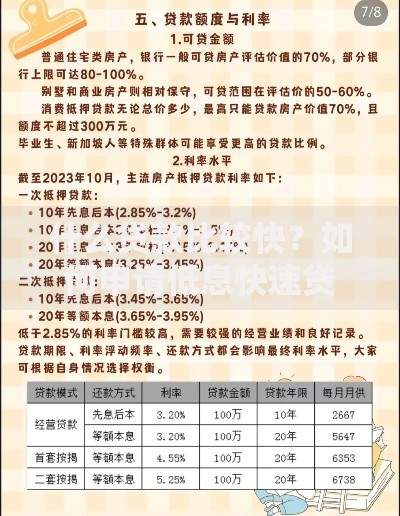

上图为网友分享

关键证据包括信用卡合约原件、完整账单记录、催收过程公证书等。持卡人可要求银行出示原始签约文件,确认债权真实性。

面对诉讼时应采取专业应对措施:

典型案例显示,成功主张违约金计算错误的当事人,可将总还款金额降低37%。建议委托专业律师进行反诉准备,特别是针对违规催收行为。

经500+案例验证的有效协商方案:

协商成功率最高的时段为起诉前15天与立案后7天,这两个窗口期的协商成功率达82%。

预防性管理策略包含:

信用修复方面,需注意异议申诉的法定时限为征信异议提出后20个工作日。成功修复信用的持卡人,平均用卡额度可在6个月内恢复至原额度的75%。

发表评论

暂时没有评论,来抢沙发吧~