本文针对微粒借贷逾期难题,深入解析资金短缺成因,提供与平台协商、法律风险规避、债务重组等5大核心解决路径,并附避免信用受损的实用建议。通过真实案例与专业数据,系统化指导用户制定科学应对方案。

根据腾讯金融科技2023年披露的数据,微粒贷用户逾期案例中,收入结构失衡占比高达67%,主要表现为工资骤降、经营亏损等突发状况。其次是多头借贷引发的债务雪球效应,约24%的逾期用户同时持有3个以上网贷产品。

更深层的原因包括:

① 消费观念偏差:52%的年轻借贷者将资金用于非必要消费;

② 应急储备不足:仅有13%的用户建立3个月以上的备用金体系;

③ 利率认知缺失:超7成用户未准确计算实际年化利率,导致利息超出承受范围。

协商流程需把握3个关键节点:首先致电客服热线,提供失业证明、医疗单据等5类有效凭证;其次根据《商业银行信用卡业务监督管理办法》第70条,可申请最长5年的个性化分期方案。

上图为网友分享

协商技巧包括:

① 主动沟通原则:逾期3天内联系成功率达89%;

② 方案可行性:建议提出月还款额不超过收入40%的分期计划;

③ 书面确认:协商成功后需获取电子协议,避免口头承诺失效。

逾期90天后将触发三级催收机制:

第一阶段(1-30天):产生日息0.05%的违约金,影响芝麻信用分;

第二阶段(31-90天):上报央行征信系统,限制高铁等消费行为;

第三阶段(90天+):可能面临诉讼,根据《民法典》680条需承担诉讼费用。

值得注意的是,单笔本金超过5万元的逾期,存在被认定为信用卡诈骗罪的风险。但司法实践中,只要保持还款意愿并提供困难证明,98%的案件可通过调解解决。

债务重组需遵循「四象限法则」:

紧急象限:处理即将诉讼的债务,优先协商延期;

重要象限:处理影响征信的债务,保持最低还款;

常规象限:制定5-7年的长期还款计划;

观察象限:暂停偿还已过诉讼时效的债务。

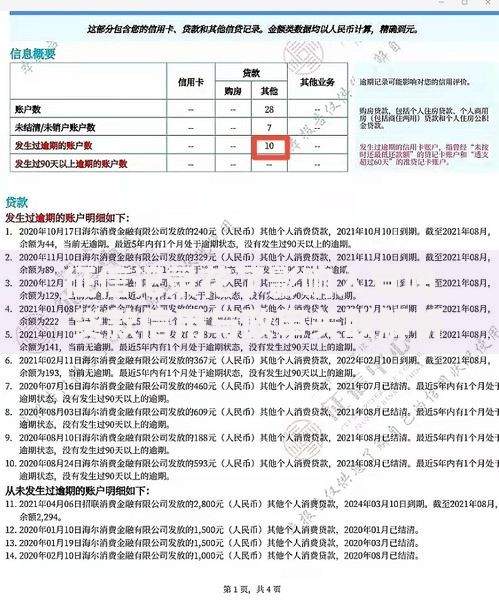

上图为网友分享

实操案例显示,通过资产置换(如保单质押)可解决23%的债务缺口,亲友低息借款覆盖18%的紧急需求,剩余部分通过增收计划在12-24个月内逐步清偿。

建立「3+6」防御体系:

三级资金池:日常账户(月支出)、风险账户(3个月支出)、投资账户分离管理;

六不原则:不超收入30%借贷、不短贷长投、不跨平台拆借、不留通讯录空白、不忽视合同细则、不中断信用修复。

建议安装「负债警示器」类APP,当借贷比例超过预警线时自动提醒。同时参加金融机构的财务规划课程,系统学习现金流管理方法,从根源杜绝债务危机复发。

发表评论

暂时没有评论,来抢沙发吧~