面对资金需求时,如何选择安全可靠的借贷渠道是大众关注的核心问题。本文系统梳理银行贷款、持牌网贷平台、亲友借款等主流方式,从申请条件、利率成本、风险防范等维度深度分析,帮助用户根据自身资质匹配最优方案,同时规避高利贷与诈骗陷阱。

银行贷款作为传统融资方式,具有利率透明、期限灵活、资金安全三大核心优势。商业银行推出的消费贷产品年化利率普遍控制在4%-8%区间,远低于其他借贷渠道。申请流程需经过以下步骤:

需特别注意,部分银行要求借款人提供抵押物或担保人,信用记录不良者可能面临拒贷风险。建议优先选择与工资代发银行合作,可提升审批通过率。

持牌金融机构运营的网贷平台已成为重要融资渠道,但存在利率差异大、资质混杂等问题。筛选标准应关注:

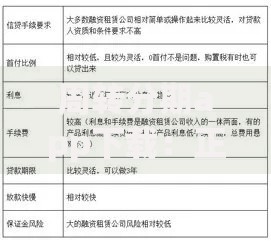

上图为网友分享

实际操作中发现,头部平台平均审批时效比银行快3-5个工作日,但需警惕前期费用收取、暴力催收等违规操作。建议通过官方APP提交申请,避免点击不明链接。

根据《民法典》第680条规定,民间借贷利率不得超过合同成立时一年期LPR的4倍。当前司法保护上限为14.8%,超过部分不受法律保护。常见风险场景包括:

建议借贷双方通过公证处进行合同备案,并保留完整的资金流转凭证。若遭遇暴力催收,可立即向公安机关报案。

信用卡分期实际年化费率通常在12%-18%之间,虽然高于银行贷款但低于多数网贷产品。适用场景包括:

需特别注意提前还款仍需支付全额手续费的行业规则,建议使用分期计算器比较不同期数的总成本。大额消费可优先选择商户分期,费率通常低于账单分期。

特定群体可申请专项贷款产品,例如:

| 人群类型 | 专属产品 | 利率优惠 |

|---|---|---|

| 医护人员 | 天使贷 | 基准利率下浮10% |

| 科技企业员工 | 科创人才贷 | 政府贴息50% |

申请时需提供职业资格证明或单位推荐函,部分产品设有服务年限要求。建议通过工会或行业协会获取最新政策信息。

发表评论

暂时没有评论,来抢沙发吧~