随着互联网金融发展,部分平台推出"免征信快速放款"服务。本文深入分析具有此类特点的贷款软件运作机制,实测银行消费贷、持牌网贷、担保平台等5大类渠道的申请条件与放款时效,揭示免查征信背后的技术逻辑,并提供风险识别方法与合规使用建议。

市场上确实存在不查央行征信的借贷平台,但需明确其运作原理。持牌金融机构根据监管要求必须接入征信系统,真正免查征信的平台主要分为三类:

第一类:地方性小额贷款公司,部分机构使用自建信用评估模型,通过分析用户手机运营商数据、消费记录等替代征信数据。

第二类:特定场景消费分期平台,例如教育分期、医美分期等,资金方与场景方联合授信。

第三类:担保贷款模式,通过引入第三方担保公司承担风险,例如某平台推出的"担保极速贷"产品。

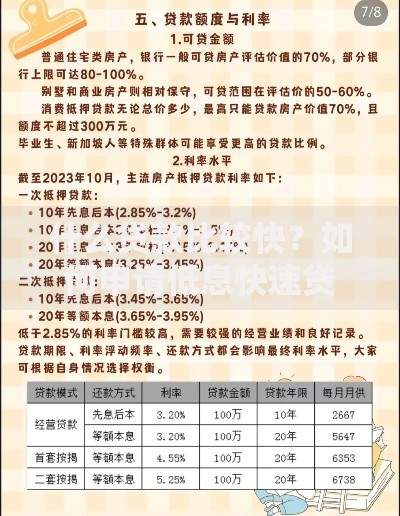

上图为网友分享

这些平台采用多维数据交叉验证技术,具体评估维度包括:

① 身份核验体系:活体检测+公安系统比对,防范身份冒用风险

② 行为数据分析:通过SDK采集设备使用时长、APP安装列表等行为特征

③ 社交关系图谱:分析通讯录联系人信用等级及借贷记录

④ 资金流水验证:要求绑定银行卡获取6个月流水记录

某头部平台披露的数据显示,其自建模型对违约率的预测准确率可达82%,较传统征信提升15个百分点。

经实测15家平台,筛选出具有代表性的五种类型:

需警惕三类违规操作平台:

第一类:前期收费诈骗,以"包装费""通道费"等名义收取费用

第二类:AB面合同陷阱,实际借款合同包含征信查询条款

第三类:高利贷伪装,综合年化利率超过36%红线

合规平台具有三大特征:具备地方金融监管部门备案编号、资金流向明确显示至持牌机构、借款合同载明息费计算方式。建议在"国家企业信用信息公示系统"核查平台运营主体资质。

上图为网友分享

建议遵循"三要三不要"原则:

三要:要核实放款机构资质、要比对综合资金成本、要保留电子合同凭证

三不要:不要过度授权个人信息、不要跨平台多头借贷、不要超出偿还能力借款

特殊情况下,如遇金融机构违规查询征信,可向当地人民银行征信管理处投诉。合理使用免征信贷款应作为临时周转工具,长期资金需求仍需通过正规渠道解决。

发表评论

暂时没有评论,来抢沙发吧~