随着全球化经济发展,越来越多个人或企业关注国外贷款渠道。本文围绕“上国外贷款的口子”展开分析,详细解析国际银行、在线借贷平台等主流途径,探讨申请资质要求、潜在风险及替代方案,帮助读者全面了解跨境融资的可行性。

国际商业银行贷款是传统跨境融资渠道,例如汇丰、渣打等跨国银行提供多币种贷款服务。此类机构通常要求借款人具备稳定收入来源,且需提供足值抵押物,贷款额度可达数百万美元。

在线跨境借贷平台近年快速发展,如LendingClub、Funding Circle等平台通过数字化流程简化审批。优势在于放款速度快(最快3个工作日),但需注意平台合规性审查,部分平台仅向特定国家居民开放。

国际贷款机构普遍要求借款人提供两年以上完税证明和国际信用报告。以美国贷款为例,FICO信用分需达到680分以上,部分欧洲国家要求本地担保人。特殊类贷款如:

上图为网友分享

值得注意的是,60%的申请被拒案例源于材料不完整,建议提前准备包括护照公证、资产证明、收入流水等八大基础文件。

汇率波动风险是首要考量因素,以美元贷款为例,人民币汇率波动5%将导致实际还款额变化10万元以上。政策风险方面,需关注目标国的外债管理条例,例如马来西亚限制非居民贷款额度为房产价值的70%。

法律纠纷处理成本往往超出预期,跨国诉讼平均耗时18-24个月。建议通过购买汇率对冲工具、选择固定利率产品、设立风险准备金三重保障机制。

选择金融机构时,应核查其是否持有当地金融监管牌照,如美国的NMLS编号、英国的FCA注册号。利率计算需区分APR(年化利率)与flat rate(平台费率),典型差异案例显示:

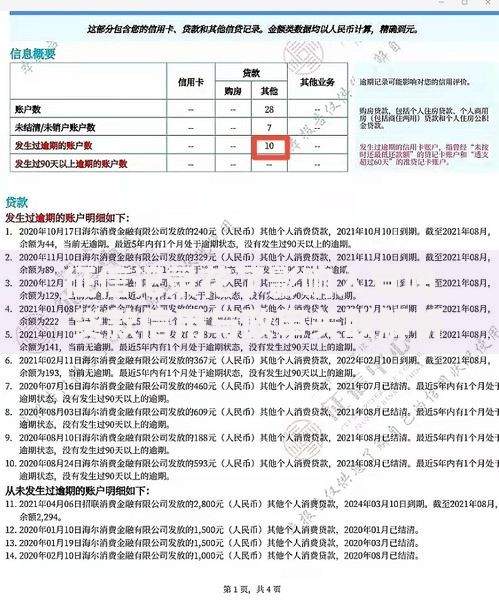

上图为网友分享

| 贷款类型 | 名义利率 | 实际综合成本 |

| 抵押贷款 | 3.5% | 4.2%-5.8% |

| 信用贷款 | 6.9% | 8.5%-12% |

合同条款要特别注意提前还款罚金和交叉违约条款,建议聘请具有跨境服务经验的律师审查,费用通常为贷款金额的0.5%-1%。

对于融资需求在500万元以内的中小企业,可优先考虑国内政策性贷款,例如科技型企业的贴息贷款实际利率低至2.75%。个人消费贷方面,商业银行信用贷年利率集中在4%-8%,低于多数国外网贷平台。

供应链金融创新模式提供新选择,核心企业授信额度可拆分给上下游企业使用。对于急需资金周转的用户,应收账款融资放款时效可达T+1,较国外贷款节省20-30个工作日。

发表评论

暂时没有评论,来抢沙发吧~