征信记录不良导致贷款被拒怎么办?本文深度解析征信变黑的五大原因,提供修复信用的实操步骤,并揭秘征信不良者也能申请贷款的特殊渠道。从异议申诉到信用重建,从优化负债到选择合适产品,系统性解决“征信都黑了吗怎么办”的核心问题。

征信变黑的核心原因可归纳为三类:履约问题、信息异常和过度负债。具体表现为连续三次或累计六次的逾期记录,包括信用卡、房贷、消费贷等各类信贷产品。部分用户因未及时处理法院判决、欠缴大额公共费用(如水电费、物业费)导致负面记录。更隐蔽的成因包括:

修复征信需遵循“止损-修复-优化”三阶段策略。首先结清所有逾期欠款,重点处理90天以上的呆账记录,要求金融机构上报还款状态。对于非主观原因造成的失信,可向人民银行提交异议申请,需准备:

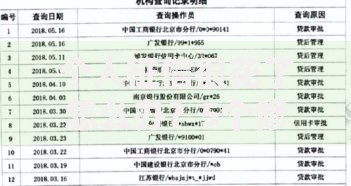

上图为网友分享

修复期间建议办理抵押类信贷业务,通过按时还款重建信用。使用信用卡的持卡人可将额度使用率控制在30%以内,持续6个月可显著提升评分。

当征信存在瑕疵时,可选择四类特殊贷款产品:银行推出的“信用重启计划”,接受两年内无重大逾期的申请人,需提供收入流水和资产证明。消费金融公司的循环额度产品,审批侧重大数据风控而非传统征信。典当行和担保公司提供的抵押贷款,接受车辆、贵金属等动产质押。另有个别地方性银行开展“白户专案”,允许提供社保公积金替代信用记录。

需特别注意:

1. 避开要求“征信完全清白”的金融机构

2. 优先选择贷款期限≤3年的产品降低风险系数

3. 综合成本控制在年化15%以内

上图为网友分享

根据《征信业管理条例》,不良记录自结清之日起保留5年,但实质性修复通常在24个月内完成。银行重点关注近两年的信用表现,建议采取阶梯式修复法:

使用央行征信中心的“信用修复计算器”可模拟评分变化,当综合评分达到650分时可尝试申请主流信贷产品。

建立信用健康管理体系是根本解决之道。建议设置还款提醒日历,绑定至少两张银行卡作为自动扣款账户。定期查询征信报告,每年享有2次免费查询权限,重点关注:

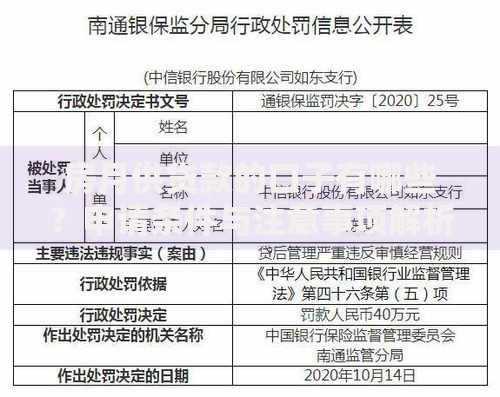

上图为网友分享

对于有多头借贷需求的用户,可采用“3+2”负债控制法:银行信贷不超过3笔,非银机构贷款不超过2笔。当单笔贷款月供超过收入40%时,应立即启动债务重组。

发表评论

暂时没有评论,来抢沙发吧~