个人征信记录是贷款审批的重要依据,但频繁查询或过多负债可能导致征信“花掉”。本文详细解析征信变花的成因及影响,并给出5个实用修复方法,助你恢复信用资质,顺利申请贷款。

金融机构将征信查询次数作为重要风控指标,近半年硬查询超过6次即可能被归为高风险客户。某股份制银行内部数据显示,查询次数超标的客户拒贷率高达72%。具体影响体现在三方面:

1)贷款额度缩减:某城商行对征信花客户最高仅批正常额度的60%

2)利率上浮:基准利率普遍增加15-30个基点

3)审批流程延长:需补充收入证明、资产证明等更多材料

上图为网友分享

原因一:多头借贷行为

同时向超过3家机构申请信贷,根据人民银行征信中心统计,这类用户坏账率是普通用户的2.3倍。

原因二:高频查询记录

包括信用卡审批、贷款审批、担保资格审查等硬查询,每月超过2次即触发预警。

原因三:高负债率运作

信用卡使用率超过85%、网贷余额超过月收入10倍,均会造成信用评分下降。

登录人民银行征信中心官网获取详细版报告,重点核查四个模块:

① 信贷记录:查看账户状态、还款记录、授信额度

② 查询记录:区分机构查询与本人查询,关注硬查询次数

③ 公共记录:检查欠税、强制执行等负面信息

④ 异议信息:发现错误记录可提交异议申请

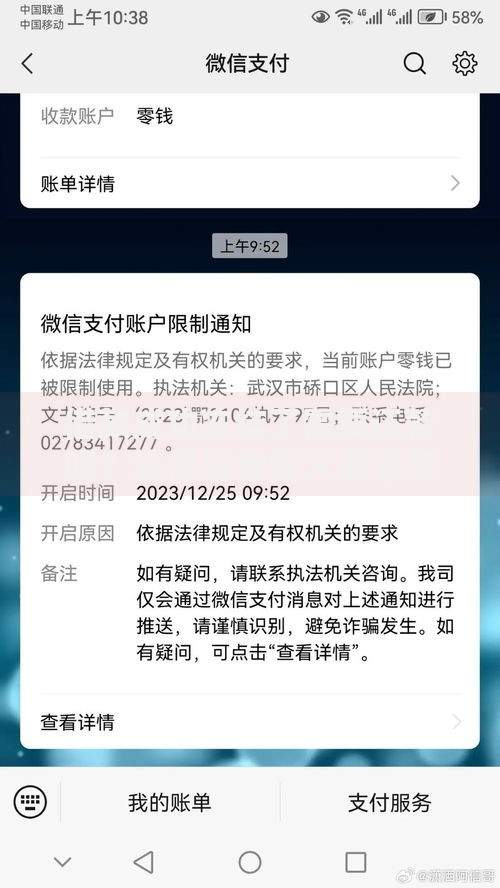

上图为网友分享

技巧一:查询冷却期管理

保持3-6个月不申请任何信贷产品,某国有银行风控模型显示,冷却90天后评分可回升15%

技巧二:债务结构优化

通过大额分期置换小额网贷,将10笔万元以下贷款整合为单笔大额贷款

技巧三:信用补充证明

提供社保公积金、房产证明等增信材料,某股份制银行案例显示可提升通过率40%

技巧四:异议申诉处理

对非本人操作的查询记录,15个工作日内可申请撤销

技巧五:信用养卡策略

选择2-3张信用卡长期规范使用,保持20%-50%的账单金额度

场景一:购房贷款被拒

采用接力贷方案:追加父母为共同借款人,某省会城市商业银行成功案例达37%

场景二:企业经营贷需求

提供纳税证明和经营流水,部分银行可接受征信瑕疵客户

场景三:信用卡逾期合并

对30天以内逾期记录,致电客服申请不上报征信,成功率约28%

上图为网友分享

建立信用管理三原则:

1)查询控制原则:每年硬查询不超过4次

2)负债安全线原则:信用卡使用率≤70%,总负债≤年收入2倍

3)产品适配原则:优先选择商业银行产品,某城商行对征信花客户通过率比国有行高26%

建议设置信用管理日历,每季度核查征信报告,使用信用评分模拟工具预判贷款资格。

发表评论

暂时没有评论,来抢沙发吧~