在资金周转需求迫切的场景下,快速获取贷款成为许多人的关注焦点。本文系统梳理了银行、消费金融、互联网平台等六大类可快速放款的信贷产品,详细分析其申请条件、审核机制和操作流程,并针对不同资质人群提供匹配建议,帮助用户安全高效完成借贷需求。

银行系快速贷款产品通常具有审批快、利率低、额度高三大特征。以建设银行快贷、工商银行融e借为代表的产品,通过预授信机制实现快速放款:

申请流程需重点关注大数据风控规则:银行系统会综合评估公积金缴存、代发工资、金融资产等数据维度。建议申请人提前开通手机银行,完善个人征信报告,保持信用卡使用率低于70%以提高通过率。

上图为网友分享

持牌消费金融公司依托智能风控系统构建快速响应机制,典型代表包括招联金融、马上消费等。其技术架构包含三大核心模块:

以招联好期贷为例,申请人完成实名认证后,系统会在120秒内输出审批结果。需注意此类产品利率普遍在18-24%区间,适合短期周转需求。

根据2023年互联网金融监管新规,合规平台需满足三重审核机制:

① 央行征信接入

② 反欺诈系统验证

③ 资金用途审查

头部平台如微粒贷、借呗的审核流程包含五步验证法:身份核验→征信查询→负债评估→收入验证→行为分析。建议申请人避免短期内多次申请,保持支付宝/微信支付流水稳定,有助于提升授信额度。

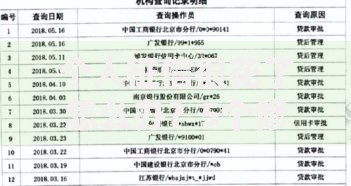

上图为网友分享

信用卡取现功能虽然便捷,但存在三大隐性成本:

相较而言,信用卡分期或现金分期业务更具性价比。以招商银行e招贷为例,持卡人可申请最高30万元专项额度,年化利率可低至9%,且支持最长36期分期偿还。

针对特定客群的快速借贷方案需注意产品适配性:

| 人群类型 | 推荐产品 | 核心优势 |

|---|---|---|

| 小微企业主 | 微众银行微业贷 | 纳税记录替代财报 |

| 公务员群体 | 中银E贷·薪享贷 | 免担保信用贷款 |

| 房产持有者 | 平安宅易贷 | 在线房产评估 |

特别提醒:选择非银机构贷款时,务必查验其是否具备地方金融监管部门备案,可通过国家政务服务平台查询机构资质,避免落入非法集资陷阱。

发表评论

暂时没有评论,来抢沙发吧~