近年来,“黑网贷下款口子”成为网络搜索热点,许多用户因资金需求尝试接触这类平台。本文从黑网贷的定义、运作模式、风险案例及法律后果等角度,深度分析其真实性及危害性,并提供合法借贷替代方案,帮助读者远离金融陷阱。

目录导读

- 黑网贷下款口子究竟是什么?

- 如何辨别黑网贷平台的真实性?

- 黑网贷下款案例暴露哪些风险?

- 遭遇黑网贷暴力催收如何应对?

- 合法借贷渠道替代方案有哪些?

1. 黑网贷下款口子究竟是什么?

黑网贷指未经国家金融监管部门批准,通过互联网非法放贷的灰色产业链。这类平台通常以“无抵押秒下款”“无视征信黑户”为噱头,利用伪造的金融牌照或虚假备案信息实施诈骗。实际运作中存在以下特征:

- 利率畸高:年化利率普遍超过500%,部分平台采用砍头息方式,例如借款1万元实际到账仅7000元

- 信息泄露:强制获取手机通讯录、定位等隐私权限,用于后续暴力催收

- 合同陷阱:电子协议暗藏复利计算、服务费叠加等霸王条款

2. 如何辨别黑网贷平台的真实性?

根据银保监会公布的合规平台白名单,可通过以下方法验证借贷渠道合法性:

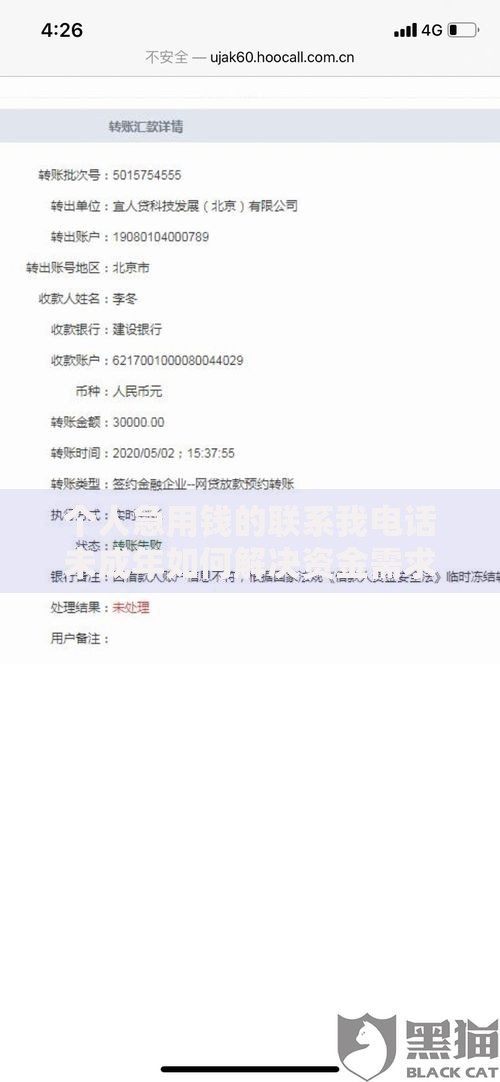

上图为网友分享

- 备案查询:登录国家企业信用信息公示系统,核查平台运营主体的金融业务资质

- 利率比对:正规机构年利率均在24%以内,超过36%即属违法高利贷

- 资金流向:合法平台采用银行存管系统,若收款账户为个人户头需高度警惕

典型案例显示,某用户通过所谓“内部下款通道”申请贷款,在支付500元保证金后立即被拉黑,此类骗局占比高达黑网贷投诉量的67%。

3. 黑网贷下款案例暴露哪些风险?

2023年公安部通报的非法网贷案件中,83%涉及以下多重风险:

- 债务陷阱:河南某大学生借款3000元,半年后因利滚利需偿还18万元

- 征信污染:非法平台冒用持牌机构名义放贷,导致借款人征信报告出现异常记录

- 财产损失:广东某案例中,诈骗团伙通过虚假APP窃取用户银行卡资金超200万元

更严重的是,部分黑网贷与洗钱集团勾结,借款人可能因账户异常被卷入刑事案件调查。

上图为网友分享

4. 遭遇黑网贷暴力催收如何应对?

面对非法催收行为,应采取以下法律手段维权:

- 立即停止还款并保存所有通话录音、聊天记录等证据

- 向中国互联网金融协会官网提交投诉举报

- 通过违法和不良信息举报中心冻结涉案支付账户

- 涉及人身威胁时,直接向公安机关报案并申请人身安全保护令

需特别注意,超过36%的利息部分不受法律保护,借款人有权通过诉讼追回多付利息。

5. 合法借贷渠道替代方案有哪些?

优先选择以下受监管的融资方式:

上图为网友分享

- 银行信用贷:建设银行快贷、招商银行闪电贷等产品,最快30分钟放款

- 持牌消费金融:招联金融、马上消费等机构提供年化利率10.8%-23.9%的合规产品

- 政策性贷款:人社部门创业担保贷款可享财政贴息,部分城市失业人员可申请免息过渡资金

对于征信受损群体,可通过修复信用记录或提供担保人方式逐步重建借贷资质,切勿冒险尝试非法网贷。

暂时没有评论,来抢沙发吧~