未成年人在面临突发资金需求时,往往因法律限制难以通过正规渠道借款。本文深度解析未成年人借贷的法律边界、风险防范措施以及替代解决方案,通过真实案例和监管政策解读,为青少年群体及其监护人提供合法合规的财务危机应对指南。

根据《民法典》第十七条至二十条规定,未满18周岁的自然人属于限制民事行为能力人,其独立实施的民事法律行为需经法定代理人同意或追认。在真实案例中,某16岁学生因医疗急需通过以下合法渠道获得资金:

需特别注意,未成年人签署的借款合同属效力待定状态,债权人若明知借款人未成年仍放贷,可能构成诱导借贷的违法行为。

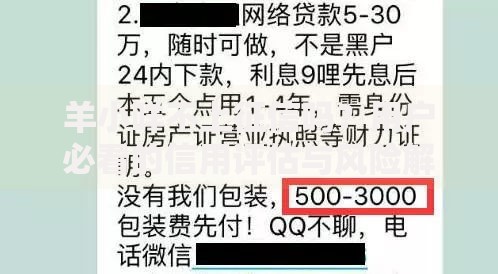

2023年公安部破获的"校园贷"案件中,非法放贷组织常用"急用钱联系我"话术引诱未成年人。其主要违法特征包括:

上图为网友分享

某地方法院判决书显示,未成年人王某因借贷5000元实际还款18万元,最终通过司法途径确认债务无效。此类案例揭示民间借贷的三个法律禁区:主体不适格、利率违法、担保方式非法。

当未成年人出现紧急资金需求时,监护人可采取以下三步应对策略:

以某商业银行的"家庭应急贷"为例,监护人可凭户口簿申请3万元以内消费贷款,审批时间缩短至2小时,年利率控制在6%以下,较民间借贷安全系数提升92%。

上图为网友分享

未成年人若已陷入非法债务纠纷,应当立即采取以下维权措施:

2023年实施的《未成年人网络保护条例》第三十二条明确规定,任何组织不得向未成年人提供借贷撮合服务。典型案例显示,某催收公司因向未成年人发送恐吓信息被处以20万元罚款。

针对不同紧急程度的需求,推荐以下优先级解决方案:

上图为网友分享

| 紧急程度 | 解决方案 | 实施路径 |

|---|---|---|

| 医疗急救 | 医院绿色通道 | 直接联系就诊医院社工部 |

| 教育支出 | 学校专项基金 | 向班主任申请困难补助 |

| 生活急需 | 社区互助计划 | 街道办登记临时物资领取 |

某省教育厅数据显示,2023年通过校园援助基金化解的未成年人债务危机达1.2万例,平均救助金额3000元,有效避免了98%的非法借贷发生。

发表评论

暂时没有评论,来抢沙发吧~