购置第三套房可能因政策限制、负债率过高或还款能力存疑触发征信异常,进而影响贷款审批。本文深度解析第三套房对征信的具体影响路径,拆解银行风控评估逻辑,并提供多元化融资策略及征信修复方案,帮助购房者科学规避风险。

银行通过全国不动产登记联网系统自动识别房产持有量,第三套房在多数城市触发差别化信贷政策:

特别需注意城市政策差异:深圳、杭州等热点城市已全面禁止第三套房贷,而部分三四线城市仍存在操作空间。购房者可通过政务服务平台不动产查询模块提前核验属地政策。

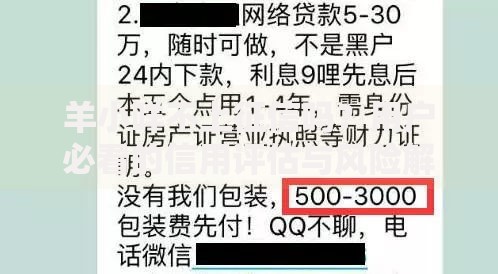

上图为网友分享

新版征信系统通过三大维度呈现房产信息:

典型案例显示,某购房者前两套房贷款月供合计1.8万元,申报月收入3.2万元时,负债率已达56.25%,触发银行自动拒贷机制。建议申请前使用负债率测算工具预判风险等级。

重点解析银行内部评分卡机制:

| 评估维度 | 权重占比 | 风险阈值 |

|---|---|---|

| 资产负债率 | 35% | >55%直接扣分 |

| 现金流覆盖倍数 | 28% | |

| 抵押物估值 | 20% | 市价七折计价 |

实际案例中,某企业主以经营贷购置第三套房,因资金流水与经营规模不匹配被认定违规挪用信贷资金,导致征信记录标注风险提示。建议保留完整的资金流转凭证以应对审查。

合规操作路径:

① 企业法人可通过经营性物业贷获取资金,年利率3.8%-5.2%

② 利用存量房产办理抵押消费贷,单笔最高100万元

③ 符合条件的保障性住房项目适用政策性贷款

④ 与开发商协商分期付款方案,合理延长付款周期

需特别注意,某银行创新推出的资产组合融资产品,允许将多套房产打包评估,最高可贷额度可达评估值的65%,较单套抵押提升15个百分点。

征信修复需遵循四步法:

1. 异议申诉:向征信中心提交证明材料

2. 债务重组:与金融机构协商还款方案

3. 信用重建:通过小额贷款积累良好记录

4. 数据覆盖:保持24个月正常还款记录

某客户通过提前结清一套房产贷款,将负债率从58%降至42%,6个月后成功获批装修贷。建议使用征信模拟评分系统预判修复效果,避免盲目操作。

发表评论

暂时没有评论,来抢沙发吧~