在信贷需求日益增长的当下,"100%贷款平台"成为用户关注的焦点。本文深度剖析该类平台的核心逻辑,从资质审核、风险评估到典型案例解读,系统解答用户疑问。通过真实数据对比与行业监管要求,揭示高通过率背后的潜在隐患,并提供7大维度筛选指南,帮助用户在复杂市场中做出理性决策。

市场上宣称"100%放款"的机构主要分为三类:持牌金融机构的营销话术、中介机构的夸大宣传、非法放贷组织的诈骗陷阱。根据银保监会2023年数据显示,正规持牌机构实际审批通过率通常介于35%-65%,且均需进行严格信用审查。真正实现100%放款的平台往往存在以下特征:

辨别平台合规性需把握四个核心要素:金融牌照、利率公示、资金存管、用户评价。具体操作步骤包括:

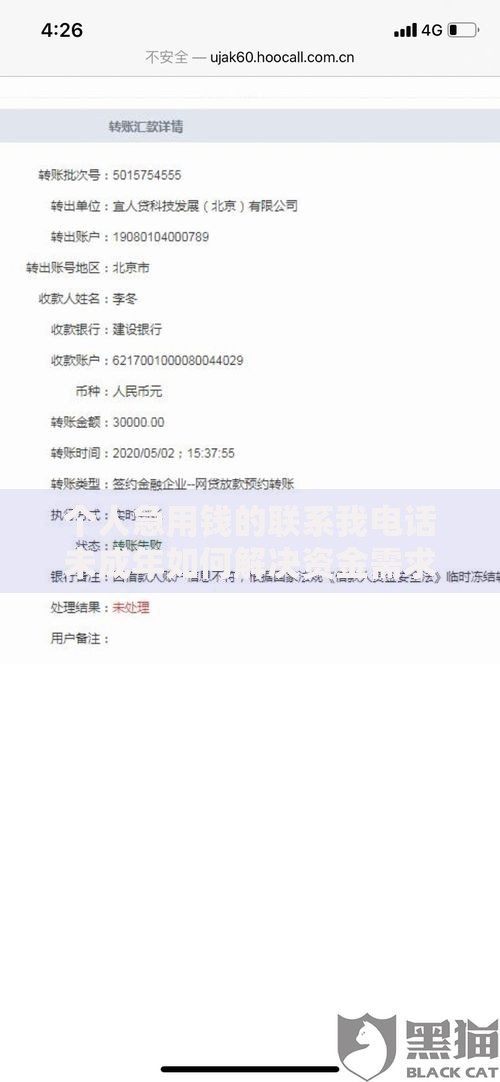

典型案例显示,某平台通过虚构"担保公司"资质,在三个月内骗取2000余用户,涉案金额超500万元。用户可通过银行保险投诉热线实时验证机构资质。

上图为网友分享

提升贷款通过率需构建信用画像优化体系:

某股份制银行数据显示,用户完善资产证明可使通过率提升40%,提供纳税记录的用户平均授信额度增加2.8倍。建议同时申请不超过3家机构,避免征信查询次数过多。

资金安全防护需要建立三级预警机制:

重点警惕"砍头息"变相收费,某地方法院2023年判例显示,借款人成功追回违规收取的"信息服务费"23万元。遇到暴力催收应立即向地方金融监督管理局投诉。

上图为网友分享

疑问一:无抵押贷款是否存在?

持牌消费金融公司可提供纯信用贷款,但需验证工资流水和社保记录,额度通常为月收入8-12倍。

疑问二:征信空白如何贷款?

可通过公积金缴存或商业保险保单建立信用记录,某城商行专项产品要求连续6个月缴纳公积金即可申请。

疑问三:放款速度与安全性关系?

正规平台采用智能风控系统,最快5分钟完成审批,但均需完成身份认证和反欺诈检测,某银行线上贷款平均审核时长18分钟。

发表评论

暂时没有评论,来抢沙发吧~