本文针对征信不良群体,系统梳理黑户可尝试的分期贷款渠道类型,剖析各类平台运作模式与潜在风险,并提供合规申请建议。从非银机构准入规则到新型助贷模式,全面解读信用修复与资金周转的平衡策略。

在金融领域,"黑户"特指因征信报告存在严重不良记录而被传统金融机构拒贷的群体。具体界定标准包括:近两年内累计逾期超过6次、存在呆账或代偿记录、被法院列为失信被执行人等情况。银行系统通过人行征信中心数据对接,自动拦截此类高风险客户。

形成黑户的典型路径包括:信用卡恶意透支未偿还、网贷多头借贷引发债务雪球、担保连带责任违约等。某第三方调研数据显示,34.2%的黑户因创业失败导致资金链断裂,29.7%因医疗突发事故被迫借贷。值得注意的是,部分平台过度授信加剧了债务危机形成。

第一类:非持牌助贷平台通过资产端包装实现放款,常见操作模式包括:

上图为网友分享

这类平台年化利率普遍在24%-36%之间,需警惕阴阳合同风险。例如某消费分期平台采用"服务费+利息"拆分计费,实际资金成本达央行基准利率4倍以上。

部分违规平台采用暴力催收手段,包括:

最高人民法院司法解释明确规定,年利率超过LPR四倍(当前约15.4%)的借贷关系不受法律保护。借款人需保存好还款凭证、通话录音等证据,遭遇暴力催收时应立即向地方金融监管局投诉。

选择平台时必须核查的资质文件包括:

某真实案例显示,借款人李某在签订电子协议时,因未发现合同嵌套的保险代扣条款,导致每月额外支出278元保费。建议重点审查协议中的提前还款违约金条款、服务费计算方式及债权转让约定。

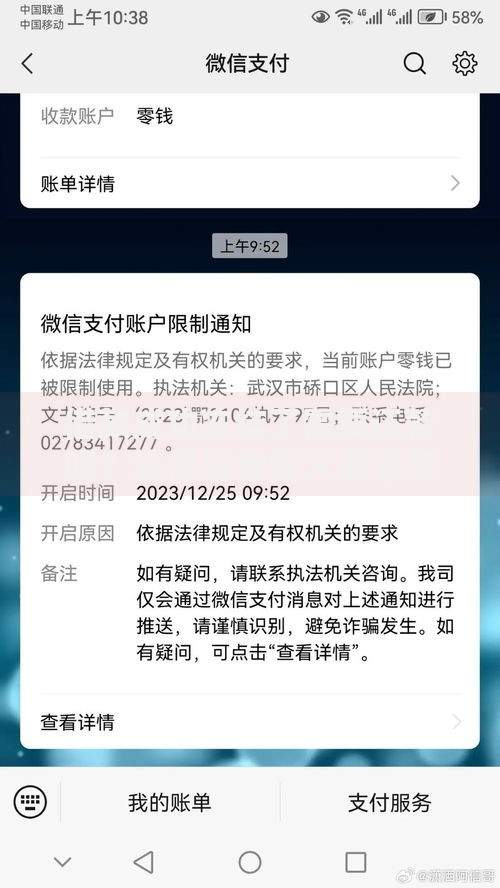

上图为网友分享

对于非恶意失信群体,可采取以下征信修复措施:

某省会城市试点数据显示,完成信用修复课程的借款人,二次贷款通过率提升27.6%。同时,闲置资产可通过正规典当行实现快速变现,黄金首饰折现率可达市价85%,且不影响征信记录。

问题1:黑户申请贷款是否构成诈骗罪?

根据刑法第175条,仅当借款人提供虚假资料且主观上无还款意愿时才涉嫌犯罪。单纯因经营亏损导致的信用受损,可通过民事协商解决。

问题2:第三方担保是否可靠?

正规担保公司需持有融资担保牌照,且担保费率不得高于3%。某担保协会监测发现,38%的违规担保存在"暗保"情形,即实际承担无限连带责任。

发表评论

暂时没有评论,来抢沙发吧~