近期多地曝出黑口子代理平台通过伪造资质、虚假宣传等手段开展非法放贷业务,其运作模式存在高额服务费、暴力催收等违法特征。本文深度解析该类平台的操作链条,揭露其与正规金融机构的本质区别,并提供用户权益保护的系统性解决方案。

黑口子代理平台通常构建三级运作体系:前端伪装层通过伪造金融许可证、虚构央企背景等方式获取信任;资金流转层借助空壳公司账户洗白资金;代理推广层发展下线代理获取客源。

其核心盈利模式包含三大违法环节:

根据央行2023年非法金融活动监测报告,此类平台存在以下典型违法特征:

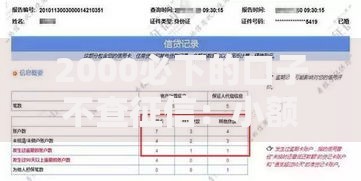

上图为网友分享

典型案例显示,某平台利用APP获取用户手机控制权,在借款人逾期后远程锁死设备,已构成刑事犯罪。

用户可通过"四查四核"机制进行鉴别:

| 检查项 | 正规平台特征 | 黑口子平台特征 |

|---|---|---|

| 经营资质 | 公示金融许可证编号 | 使用PS伪造证件 |

| 资金流向 | 银行存管专户 | 个人账户收款 |

| 合同条款 | 明确约定服务内容 | 包含模糊兜底条款 |

技术层面可通过查验网站备案信息、比对工商注册数据等方式验证平台真实性。若发现平台服务器架设在境外且频繁更换域名,需高度警惕。

借款人可能面临三重风险叠加:

上图为网友分享

法律专家指出,借款人签署的电子合同因违反《民法典》第680条关于利率上限的规定,其法律效力存在重大瑕疵。

受害人应采取以下紧急措施:

2023年杭州某案例中,32名借款人通过证据保全和集体诉讼,成功追回被多收取的利息共计87万元。

现行监管体系存在三大漏洞:

上图为网友分享

建议建立全国统一的网络借贷信息备案平台,要求所有放贷机构实时上传交易数据。同时应修改《刑法》,将"非法网络放贷罪"单独入刑,提高违法成本。

发表评论

暂时没有评论,来抢沙发吧~