网贷逾期后如何获取应急资金成为困扰借款人的难题。本文系统梳理银行特殊信贷产品、担保公司合作方案、亲友援助注意事项、资产变现技巧等七大合法融资渠道,针对不同逾期程度提供阶梯式解决方案,并揭示借贷过程中必须警惕的三大法律风险。

目录导读

- 网贷逾期影响银行贷款申请吗?

- 民间借贷如何规避高利贷风险?

- 亲友借款需要签订书面协议吗?

- 哪些资产可快速变现应急?

- 债务重组具体怎么操作?

- 如何识别非法放贷套路?

- 怎样建立长效财务保障机制?

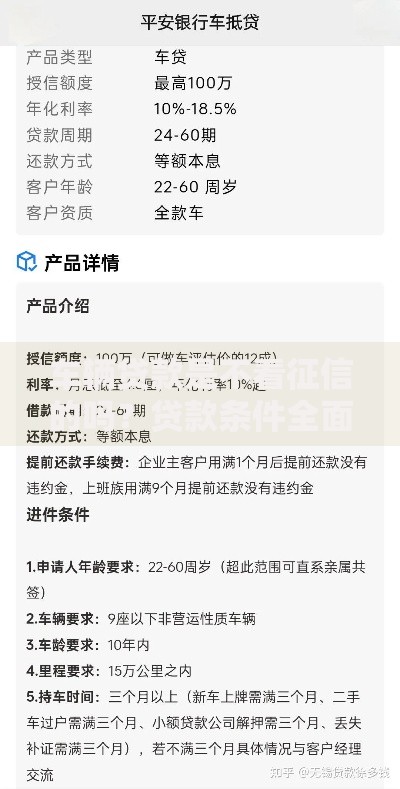

1. 网贷逾期影响银行贷款申请吗?

根据央行征信中心数据,网贷逾期超过90天的借款人,商业银行贷款通过率下降至12.7%。但以下三类情况仍有机会:

- 特殊情况证明:提供失业证明、重大疾病诊断书等材料,部分银行设有特殊信贷窗口

- 抵押物补充:房产二次抵押率可达评估价60%,车辆质押贷款额度为估值50-70%

- 担保公司介入:持牌担保机构收费在贷款金额3-5%/年,可提升银行授信通过率

2. 民间借贷如何规避高利贷风险?

根据最高法院司法解释,借款利率超过LPR4倍(当前约14.8%)的部分不受法律保护。操作要点包括:

上图为网友分享

- 查验出借方营业执照及放贷资质

- 合同必须明确约定服务费、违约金计算方式

- 资金流转须通过银行转账并备注借款用途

- 要求提供正规发票或收据

3. 亲友借款需要签订书面协议吗?

中国裁判文书网数据显示,68%的民间借贷纠纷源于口头约定。法律专家建议:

- 借款金额超5000元必须签订书面协议

- 明确约定还款期限(建议不超过2年)

- 约定合理利息(建议参考银行同期利率)

- 通过第三方见证或公证增强法律效力

4. 哪些资产可快速变现应急?

财政部《动产抵押登记办法》规定,七类资产可进行快速变现:

- 贵金属:金饰典当折现率最高达90%

- 数码产品:二手手机回收价约为新品30-50%

- 机动车:质押贷款额度为评估价50-70%

- 有价证券:股票质押融资率通常为市值60%

- 应收账款:保理业务可提前兑付80-95%

- 收藏品:专业鉴定机构评估后拍卖变现

- 保单质押:现金价值90%可贷额度

5. 债务重组具体怎么操作?

银保监会数据显示,成功债务重组案例平均减少利息支出37.6%。操作流程:

- 整理所有债务清单(含平台名称、本金、利率)

- 计算综合年化利率,确定优先级

- 与债权人协商减免方案(重点处理超过24%利率债务)

- 申请期限重组(可将多笔债务合并为36期分期)

- 签订书面重组协议并公证

6. 如何识别非法放贷套路?

公安部经济犯罪侦查局提示,非法放贷常见特征包括:

- 要求预先支付保证金、手续费

- 贷款合同存在"阴阳条款"

- 资金通过多账户流转洗白

- 暴力催收或软暴力威胁

- 贷款利息计算方式不透明

7. 怎样建立长效财务保障机制?

央行金融消费权益保护局建议实施三步走策略:

- 建立应急基金(覆盖3-6个月基本开支)

- 配置信用保险(保费约为保额1.5-3%)

- 优化负债结构(消费贷占比不超过总负债30%)

- 定期信用修复(每年可免费查询征信2次)

暂时没有评论,来抢沙发吧~