近年来,“向钱贷不上征信吗”成为借贷市场热议话题。本文从征信系统运行逻辑、非正规平台操作模式、法律风险等维度展开分析,通过真实案例揭示“不上征信”背后的隐藏成本,并对比正规金融机构借贷规则,帮助用户做出理性决策。

市场上宣称“不上征信”的贷款平台主要分为两类:未接入央行征信系统的非持牌机构和采用第三方数据报送的合规平台。前者通过规避监管开展业务,其借贷记录虽未直接录入征信报告,但可能通过以下方式影响信用:

1. 关联银行卡自动划扣产生银行流水记录

2. 逾期后转交第三方催收公司形成诉讼记录

3. 与大数据公司共享违约信息形成行业黑名单

2023年某案例显示,某用户在向钱贷借款后,因拖欠导致支付宝芝麻信用分骤降200分,间接影响其正常消费信贷服务。

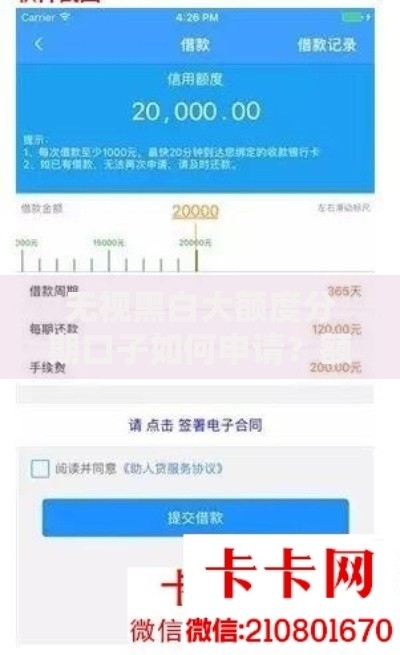

上图为网友分享

选择非征信贷款可能面临四大核心风险:

①利率陷阱:实际年化利率普遍超过36%,某平台以“服务费”名义将综合成本推高至58%

②数据泄露:87%的非持牌平台要求读取通讯录,32%的App存在过度收集定位信息行为

③暴力催收:2022年银保监会通报显示,63%的消费投诉涉及短信轰炸、伪造律师函等非法手段

④法律追责:虽未上征信,但法院可将借贷纠纷纳入强制执行名单,直接影响高铁乘坐、子女入学等权益

商业银行及持牌消费金融公司严格遵循《征信业管理条例》,其征信报送呈现三大特征:

1. 双轨报送机制:既向央行征信中心提交数据,又与百行征信等市场化机构同步信息

2. 动态更新周期:借贷记录在结清后保留5年,逾期记录从结清日起保留5年

3. 异议处理通道:用户可凭还款凭证要求机构修正错误数据,20个工作日内完成核查

以某国有银行为例,其消费贷产品不仅上报还款行为,还会记录授信额度使用率、账户状态等20余项明细数据。

借款人可通过四大方法辨别平台真实属性:

1. 查验金融牌照:在银保监会官网查询机构持有的消费金融/网络小贷牌照编号

2. 解析合同条款:重点关注“信息授权”章节是否包含向征信机构报送的表述

3. 测试数据痕迹:申请1元小额贷款,30天后查询个人信用报告验证记录

4. 追溯资金流向:正规机构放款账户为银行对公账户,而非个人或第三方支付账户

某用户通过上述方法发现,某平台虽未直接接入征信,但通过合作银行间接完成数据上报。

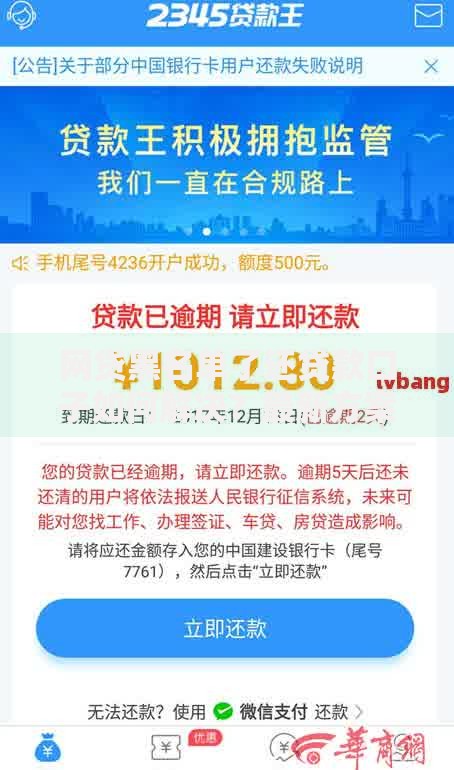

上图为网友分享

若因非正规借贷导致信用问题,可采取三阶段修复策略:

第一阶段(1-3个月):立即结清欠款并保存凭证,向平台书面要求删除不良记录

第二阶段(3-6个月):通过人民银行征信中心提交异议申请,同步在互联网金融协会投诉平台备案

第三阶段(6个月后):持续使用信用卡按时还款,用新的履约记录覆盖历史污点

需特别注意,根据《征信业务管理办法》,任何机构不得擅自修改真实征信数据,修复过程必须依法进行。

发表评论

暂时没有评论,来抢沙发吧~