随着网络借贷的普及,部分用户因征信问题或高负债难以通过传统渠道借款,市场上涌现出宣称“不查征信、不看负债”的网贷平台。本文深度解析此类产品的运作逻辑,揭露10类常见平台操作模式,从资质审核、风险识别到合规性对比等维度提供完整决策框架,帮助用户规避高息陷阱与信息泄露风险。

此类网贷主要通过非传统风控手段实现放贷决策,包括但不限于:

1. 社交数据采集:抓取通讯录、消费记录等建立用户画像

2. 行为特征分析:通过APP使用时长、页面停留时间判断还款意愿

3. 第三方数据穿透:接入电商、出行等平台验证收入稳定性

需注意部分平台采用会员费前置模式,要求支付299-599元所谓"信用评估费",此类操作涉嫌变相砍头息,已有多地监管部门发布风险警示。

合规平台需具备三重认证:

上图为网友分享

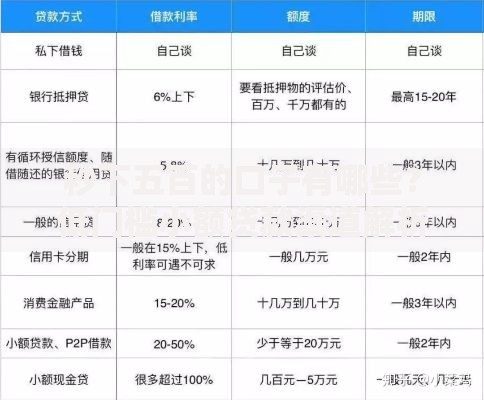

根据资金流向与担保方式可分为:

| 类型 | 代表模式 | 年化利率 | 额度范围 |

|---|---|---|---|

| 信用担保型 | 第三方担保公司代偿 | 24%-36% | 500-5万元 |

| 物权抵押型 | 手机回收、车辆质押 | 18%-30% | 1-20万元 |

| 数据授信型 | 运营商数据授信 | 28%-42% | 1000-3万元 |

其中物权抵押类平台违约处置周期长达45-90天,存在资产折价超30%的风险敞口。

典型申请流程包含五步核心环节:

1. 实名认证:需提供身份证正反面及人脸动态识别

2. 设备授权:开启位置信息、通讯录访问权限

3. 数据验证:绑定银行卡自动解析流水记录

4. 风险评估:完成平台制定的行为验证任务

5. 签约放款:电子合同签署后资金秒到账

注意关键风险点:

? 82%平台要求开通自动扣款授权

? 67%电子合同包含债权转让条款

? 45%存在隐藏的账户管理费条款

Q1:不查征信的网贷是否合法?

根据《网络小额贷款业务管理暂行办法》,持牌机构可自主制定风控标准,但需符合利率上限规定。实践中,地方监管部门对"不查征信"宣传持审慎态度,2023年已有19家平台因此被约谈。

Q2:逾期会影响征信吗?

58%平台接入了百行征信等民间征信系统,违约记录将影响后续借贷。部分机构在用户逾期90天后将债权转让给持牌机构,从而间接录入央行征信系统。

发表评论

暂时没有评论,来抢沙发吧~