本文深度解析借款贷款口子的选择逻辑,系统阐述正规渠道筛选方法、资质审核要点及常见陷阱识别,通过六大核心维度帮助用户建立科学的借贷决策框架,并提供可操作的风险规避方案。

在众多借贷渠道中,银行金融机构、持牌网贷平台和民间借贷机构构成三大主要选择路径。银行类产品年利率普遍控制在4.35%-15%区间,需提供完整征信报告;正规网贷平台通过大数据风控实现快速审批,但需注意其是否具备银保监会备案;民间借贷年化利率不得超过LPR四倍(当前约14.8%)。建议采用三维评估法:

信用评估体系包含基础资料、财务证明和增信材料三个层级。除身份证、银行流水等常规材料外,需特别注意:

大数据时代,多头借贷检测成为风控重点,建议借款人每月新增贷款机构不超过2家。对于小微企业主,需额外准备完税证明和经营许可证。

上图为网友分享

根据央行2023年金融消费权益保护报告,违规收费、暴力催收、合同欺诈位列投诉前三。特别警惕以下陷阱:

建议采用资金流向追溯法,要求机构出具资金托管证明,确保每笔款项可查询。

合同审查需聚焦五大关键条款:

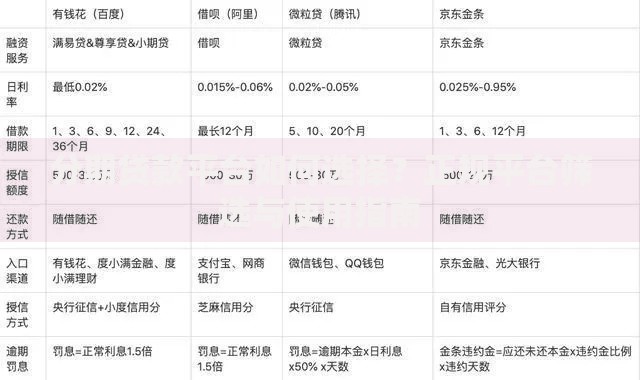

上图为网友分享

特别注意电子签约的存证要求,依据《电子签名法》第14条,合法电子合同需满足身份认证、内容防篡改、时间戳固化三要素。

当遭遇违规放贷时,应按照三级维权体系逐步推进:

保存好通话录音、聊天记录、银行流水三项核心证据,其中电子证据需经公证处固证。

上图为网友分享

监管科技(RegTech)的深化应用将重塑行业格局:

借款人应关注央行征信2.0系统的信用修复机制,及时处理不良记录。同时注意《个人信息保护法》第23条对数据收集的限制,拒绝非必要信息授权。

发表评论

暂时没有评论,来抢沙发吧~